Aborder l’assurance vie, notamment chez LCL, c’est bien plus qu’une histoire de taux ou de frais : il s’agit de choisir une option envisageable qui met votre épargne à l’abri, tout en gardant à l’esprit la performance et la facilité d’utilisation. Le principe ici : offrir une vue claire et concrète sur les véritables atouts, mais aussi les limites de LCL Vie.

Retenez l’accessibilité dès 50 €, un fonds euros rentable mais perfectible, des frais parfois élevés et un choix de supports restreint. À travers des exemples précis et des chiffres mis à jour, l’idée est de vous armer pour comparer, mesurer les impacts dans la durée et avancer sereinement vers un placement réellement en phase avec vos besoins.

Assurance vie LCL : l’avis objectif, comparatif et chiffres clés dès 2025

Si vous cherchez une analyse concrète et chiffrée sur l’assurance vie LCL Vie, vous etes au bon endroit : ce contrat multisupport séduit grâce à son accessibilité (dès 50 €) et la sécurité du fonds en euros. On constate cependant, d’après plusieurs analyses récentes, que les frais sont au-dessus de la moyenne (jusqu’à 3,5 % sur les versements, 0,95 %/an sur les unités de compte), et le catalogue de supports demeure limité.

Sur 2023-2024, le rendement des fonds euros navigue entre 2,8 et 3,6 % à l’heure actuelle – une performance correcte, sans égaler toutefois les contrats en ligne à frais réduits et supports plus diversifiés. On relève dans les avis clients (note moyenne : 2,7/5) la solidité du groupe LCL/Prédica et la qualité de l’accompagnement, mais le rendement net de frais fait débat.

En définitive, LCL Vie peut intéresser ceux qui privilégient l’accompagnement en agence et la sécurité d’un groupe bancaire établi, moins celles et ceux qui ambitionnent la performance pure. Regardons ensemble les éléments-clés : chiffres, comparaisons, réponses pratiques, et quelques astuces pour contourner les pièges souvent rencontrés par les épargnants.

Présentation rapide de LCL Vie

LCL Vie, c’est le contrat d’assurance vie distribué par LCL, assuré par Prédica (Crédit Agricole Assurances). Ouverture dès 50 €, gestion libre ou pilotée, fonds euro garanti en capital et une palette de supports variée : idéal pour l’épargnant attaché au réseau bancaire traditionnel.

Mais derrière cet emballage rassurant, LCL Vie conserve une structure de frais classique et une gamme de supports centrée sur les solutions Amundi. En clair, ce contrat vise surtout les clients fidèles LCL qui souhaitent centraliser leurs démarches. Rien n’exclut que pour ceux qui veulent piloter leur investissement de façon active ou diversifier à moindre coût, il soit possible de faire mieux ailleurs selon certains professionnels.

Un témoignage rapporte qu’à l’occasion d’un atelier, un client croyait pouvoir investir librement via LCL Vie… Jusqu’à ce qu’il constate le nombre limité d’ETF accessibles ainsi que le seuil d’investissement requis pour certaines SCPI. Ce genre de surprise, plusieurs épargnants l’ont partagée!

Les promesses marketing : accessibilité et service

On remarque que l’argument de l’accessibilité (ouverture dès 50 €, possibilité de versement programmé dès 15 €/mois) rassure ceux qui débutent ou qui privilégient la prudence. Ajoutons que le service client LCL s’est vu decerner le label “Service Client de l’Année” à plusieurs reprises (2022, 2024, 2025), gage de sérieux et de fiabilité (du moins sur le papier).

Sur le terrain, certains regrettent un manque d’initiative côté agence, bien que le suivi administratif bénéficie d’une réputation plutôt solide. Une formatrice évoquait récemment que ce point fait toute la différence pour les clients fragiles ou âgés.

Frais, performances et limites du fonds euros

Sur dix ans, ce qui compte vraiment : les frais appliqués et le rendement annuel du fonds euro. Les chiffres à prendre en compte sont régulièrement le nerf de la guerre :

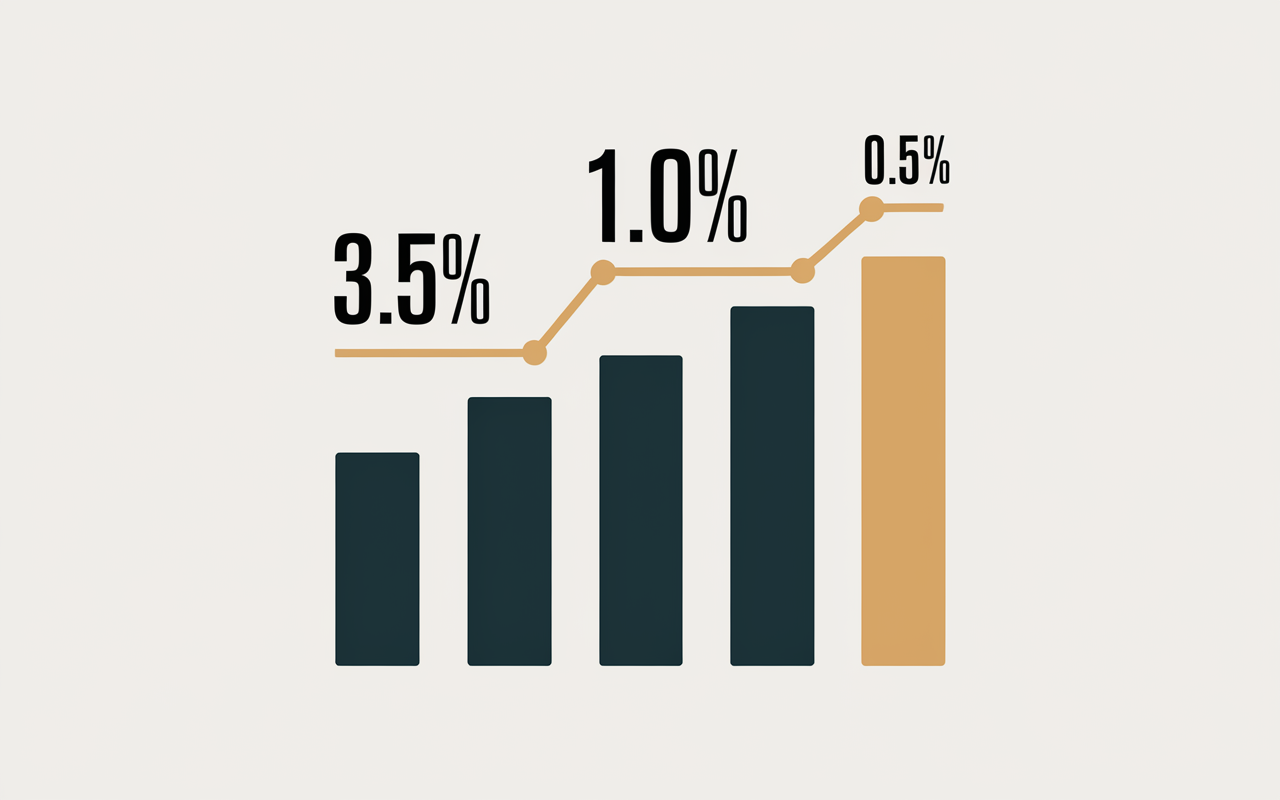

- Les frais d’entrée peuvent aller jusqu’à 3,5 % (certains gros versements arrivent à négocier, mais rarement sous 2 %)

- La gestion annuelle des fonds euros s’élève généralement à 1 %

- Pour les unités de compte (UC), comptez 0,95 % par an

- Chaque arbitrage coute 0,70 %

Un détail à ne pas sous-estimer : de nombreux contrats en ligne affichent 0 % de frais d’entrée et une gestion souvent sous 0,60 %. Avec 10 000 € investis sur dix ans, l’écart de frais peut aller au-delà de 1 500 €, ce qui n’est pas anodin, lorsque l’époque appelle à l’optimisation.

Performances réelles du fonds euros LCL

Chacun se questionne : quelle est la rentabilité du fonds euros “garanti” chez LCL Vie sur les dernières années ? Jetons un œil sur l’évolution nette des principaux taux (avant fiscalité) –

| Année | Rendement brut fonds euro LCL Vie |

|---|---|

| 2018 | 1,75 % |

| 2019 | 1,25 % |

| 2020-2021 | 1,05 % |

| 2022 | 1,90 à 2,70 % |

| 2023 | 2,60 à 3,60 % |

| 2024 (prévisions) | 2,80 à 3,60 % |

En pratique, la moyenne sur cinq ans s’établit autour de 9,56 % cumulés, ce qui place LCL Vie juste au-dessus du marché (7,31 %). Toutefois, les références en ligne proposent désormais des fonds euros dépassant 3,5 %, et cela sans aucun frais d’entrée.

Point à noter : le taux maximum (3,6 %) concerne uniquement les profils investissant fortement sur les unités de compte, donc en acceptant davantage de risques. Pour les profils “prudents” ou fonds euros purs, on sera dans la plupart des cas limité à la fourchette basse, comme l’a confirmé un expert indépendant sollicité sur ce sujet.

Supports accessibles et diversification réelle

La diversification ne s’improvise pas. Chez LCL Vie, on retrouve actuellement entre 72 et 130 supports UC : quelques ETF (1 à 3 au catalogue), 2 à 3 SCPI, 1 OPCI, et des OPC actions ou obligations maison. Aucune révolution : l’offre s’appuie surtout sur Amundi du Crédit Agricole, et reste en retrait face aux contrats du web, jugés plus ouverts par plusieurs conseillers.

Il vaut mieux vérifier : pour certains supports (immobilier, ETF), des seuils spécifiques ou plafonds existent, accompagnés de frais annexes parfois discrets qui pesent sur la performance. Une anecdote rapportée par un client en agence laisse entendre que le ticket d’entrée sur une SCPI lui a fait réfléchir à deux fois avant de souscrire.

Exemple : un jeune actif souhaitant placer chaque mois 100 € sur un ETF mondial via LCL Vie se retrouve avec très peu d’options, là où Linxea ou Boursorama offrent jusqu’à 50 ETF sans frais d’entrée. Est-ce vraiment suffisant pour un investisseur qui vise la diversification internationale ?

Versements programmés, arbitrages et gestion pilotée

Le contrat propose une souplesse appréciable : il est possible de commencer dès 15 €/mois, compléter à la carte (>500 €), et arbitrer ses supports, moyennant 0,7 % de frais à chaque mouvement.

Détail à connaître : la gestion pilotée est bien disponible, mais elle fonctionne principalement avec les profils Amundi maison. Certains clients se sentent rassurés par l’accompagnement du conseiller, d’autres relèvent que la personnalisation est limitée comparé aux robo-advisors, ce qui peut constituer un frein pour les plus exigeants.

C’est aussi pourquoi la gestion centralisée n’offre pas toujours la souplesse attendue par les nouveaux souscripteurs.

Comparatif chiffré : LCL Vie face au marché

Pour comparer objectivement, rien de tel qu’un tableau synthétique. À montant et profil équivalent, voici où se situe LCL Vie par rapport à deux contrats phares du web (données 2025 à jour) –

| Contrat | Frais d’entrée | Frais gestion fonds euro | Supports ETF ? | Rdt fonds euro 2023 | Note clients |

|---|---|---|---|---|---|

| LCL Vie | 3,5 % | 1 % | 1 à 3 ETF | 2,8 % à 3,6 % | 2,7/5 |

| Linxea Avenir | 0 % | 0,60 % | 50+ ETF | 3,4 % à 3,8 % | 4,4/5 |

| Boursorama Vie | 0 % | 0,75 % | 40+ ETF | 3,5 % | 4,2/5 |

On constate que, même avec une performance honorable, les frais d’entrée et de gestion freinent la rentabilité nette pour la plupart des profils. De nombreux experts du secteur soulignent que les clients patrimoniaux optent volontiers pour un contrat en ligne, tandis que ceux qui recherchent la prudence absolue conservent l’agence comme point d’ancrage.

Avis clients, témoignages et solidité bancaire

Qu’en pensent réellement les clients LCL Vie en 2025 ? La moyenne d’avis s’établit autour de 2,7/5 (d’après Finance Héros, Finary, Comparabanques). Parmi les points favorables, cités à maintes reprises : fiabilité des versements, sécurité du groupe Predica/LCL, et qualité du suivi administratif.

Par contraste, les principales critiques portent sur le rendement net une fois les frais appliqués, la lenteur du service pour l’arbitrage, et le manque d’ETF/actions directes. Lors d’un Forum financier, un utilisateur a témoigné devoir attendre plusieurs semaines pour un simple arbitrage.

Le label “Service Client de l’Année” a de quoi rassurer, mais la déception est réelle chez certains épargnants qui, comparaison à l’appui, identifient une performance moindre vis-à-vis de contrats au positionnement “zéro frais”. Est-ce un compromis acceptable pour la stabilité institutionnelle ? À chacun d’en juger en fonction de son profil.

Le gage du grand réseau bancaire

Mieux vaut reconnaître la tranquillité associée a un grand groupe : Predica, filiale du Crédit Agricole, garantit en effet la solidité financière. En cas de pépin ou de question liée à la transmission, s’appuyer sur un géant présente un vrai avantage.

Pour comparer les offres comme celles de LCL, découvrez les avantages et inconvénients des assurances vie en 2026.

Pour comparer les performances et les frais, consultez également cette analyse complète sur l’assurance vie Caisse d’Épargne avis et arbitrage en 2024.

Avant de choisir une solution d’épargne, découvrez pourquoi il est crucial d’évaluer une assurance vie Banque Postale attention problème : ce qu’il faut absolument vérifier.

Pourtant, le revers s’observe dans des process parfois rigides et des coûts qui paraissent décalés à l’heure où les comparateurs en ligne captent une part croissante du marché. Un expert en patrimoine estimait récemment que c’est le prix de la sécurité perçue.

Fiscalité et transmission : ce qu’il vaut la peine de retenir

L’assurance vie s’accompagne d’un régime fiscal avantageux : passé 8 ans, vous profitez chaque année d’un abattement sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple) et chaque bénéficiaire récupère un abattement succession de 152 500 €. Ce sont les mêmes avantages quel que soit le contrat.

Prenez garde : la fiscalité cible la part “intérêts”, et les prélèvements sociaux (17,2 %) s’ajoutent. Si vous effectuez un rachat partiel, le montant des gains retirés sera imposé (barème IR ou PFU 30 %, à choisir).

Point pratique : pour léguer à ses enfants ou petits-enfants, la clause bénéficiaire offre une souplesse décisive. La désignation, comme sa modification, est possible en restant prudent sur la formulation. Un conseiller LCL pourra vous accompagner, mais nombre de notaires recommandent de faire valider la clause pour éviter les écueils inattendus.

FAQ – Les réponses à vos questions concrètes sur l’assurance vie LCL

Voici les interrogations les plus fréquentes lors d’ateliers ou relevées dans les avis client : les réponses sont précises, sans détour ni jargon.

Quels sont les frais réels de l’assurance vie LCL ?

Comptez jusqu’à 3,5 % à l’ouverture (fréquemment plus de 2 % en pratique) , 1 % sur le fonds euro, 0,95 % sur les UC, 0,7 % par arbitrage. Autre point : comparez systématiquement avec les offres en ligne, où les frais d’entrée ont quasiment disparu.

Le rendement fonds euros après frais vaut-il le coup ?

En fonds euros pur, le rendement net sur cinq ans varie entre 1,05 % et 3,6 % brut ; cependant il ne dépasse pas en net les meilleures offres du marché en ligne sans frais d’entrée. Certains professionnels recommandent de bien vérifier si la performance correspond à votre profil de risque.

Est-ce qu’il y a des ETF ou supports immobiliers chez LCL Vie ?

On en trouve, mais le catalogue est restreint : 1 à 3 ETF, 2-3 SCPI, 1 OPCI. Clairement, ce contrat ne cible pas le souscripteur axé sur la diversification ETF/immobilier. Il arrive que des investisseurs regulièrement se sentent limités par cette sélection.

Comment négocier les frais avec LCL Vie ?

En agence, il est possible de discuter les frais d’entrée pour des sommes conséquentes (>50 000 €). La marge des conseillers reste réduite si l’on ne dispose pas d’un ticket d’entrée important. N’oubliez pas de demander une simulation écrite avant de signer, c’est aussi pourquoi certains experts recommandent d’apporter une comparaison concurrente.

LCL Vie convient-elle à quel profil ?

Ce contrat cible essentiellement l’épargnant prudent, déjà client LCL, en quête de simplicité de gestion et désireux d’échanger avec un interlocuteur direct en agence. Si la performance nette, la variété de supports ou la gestion 100 % dématérialisée sont votre priorité, il existe des alternatives plus adaptées.

Dernier point à noter : il n’est pas rare que des souscripteurs se tournent finalement vers un contrat web sur recommandation de leur entourage.

Simuler, comparer, décider : le réflexe essentiel avant de souscrire

Vous hésitez encore ? Avant de signer, mieux vaut effectuer une simulation de rendement et de frais sur plusieurs horizons : cinq, dix, voire une quinzaine d’années, avec le montant envisagé. Les comparateurs web et simulateurs indépendants révèlent en quelques clics l’impact concret des frais sur la durée de l’épargne.

On recommande souvent d’adopter un regard critique, poser des questions franches à son conseiller, et si possible prendre l’avis d’un professionnel indépendant. Ce choix engage la plupart du temps sur une décennie et plus : il vaut mieux comparer deux fois que de regretter une décision sur la longueur!