Faire le choix entre la regularite d’un fonds euros et le potentiel offert par les unités de compte souleve bien des questions, en particulier lorsqu’on debute dans l’investissement. Sur la base d’expériences récoltées auprès de profils très différents, il vaut la peine de détailler simplement comment fonctionne une assurance vie en UC, les bénéfices concrets qui en découlent, et les leviers pour limiter les risques, afin que chacun avance sereinement vers des solutions adaptées, a sa réalité, sans jargon ni stress superflu.

Assurance vie en unités de compte – fonctionnement, avantages et risques: les points clés à avoir en tête

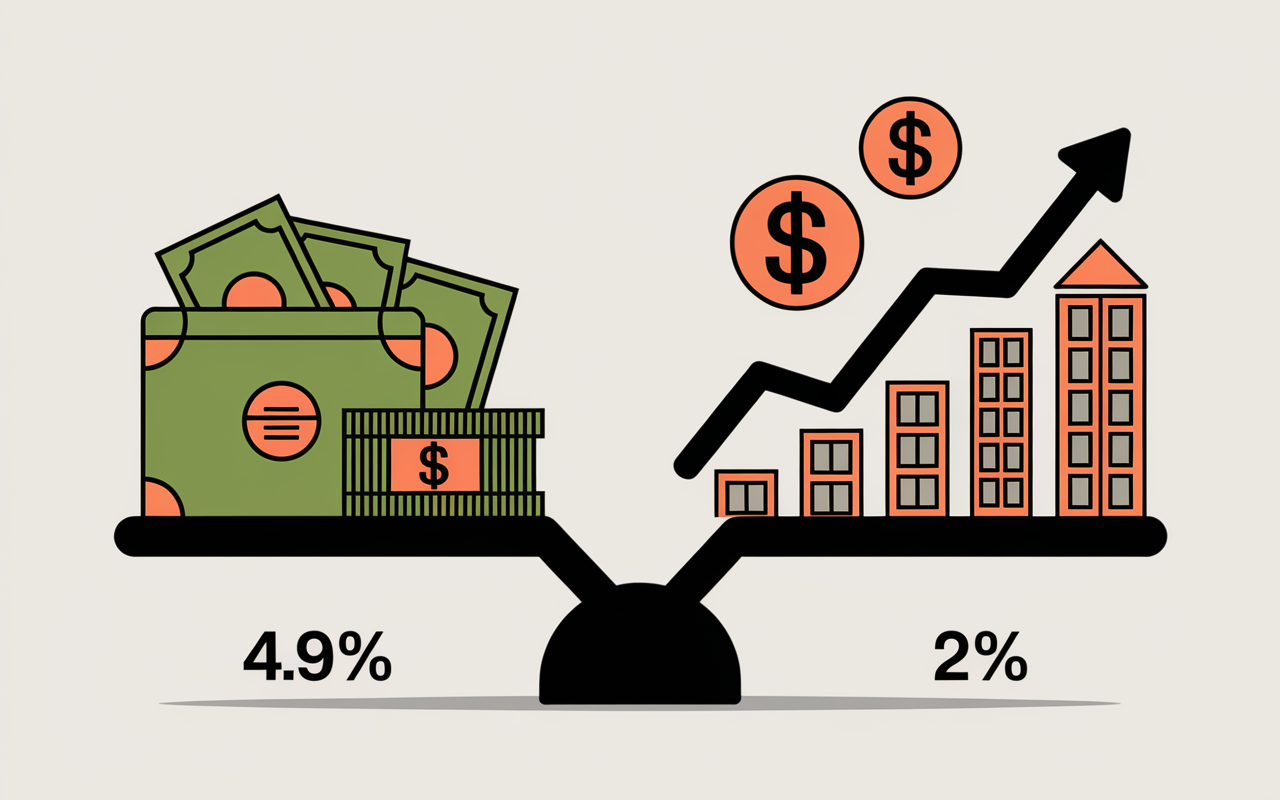

Lorsque l’on hésite entre la sécurité du fonds euros et les perspectives des unités de compte, mieux vaut garder en tête que l’assurance vie en UC permet d’obtenir, en moyenne, un rendement observé de +4,9% en 2024 (contre 2–3% pour le fonds euros), avec toutefois un risque réel de perte en capital. Le choix se construit autant sur votre profil que sur vos objectifs : souhaitez-vous viser la performance ou privilégier la sécurité ? Tout au long de cette page, des exemples concrets, des outils utiles et les chiffres du secteur s’invitent pour rendre la bourse accessible, même si vous debutez, et dissiper les appréhensions usuelles.

Quelle différence entre fonds euros et unités de compte ?

Dans l’assurance vie, le fonds euros demeure le support le plus classique: il offre une garantie du capital versé, mais son rendement décline progressivement (relativement proche de 2%). Face à cela, les unités de compte (UC) regroupent une palette d’actifs variés (fonds, actions, SCPI, ETF…) pour viser une performance supérieure en 2024, d’après France Assureurs, la performance globale UC s’établit à +4,9%.

Vise-t-on la performance, on accepte d’emblée une part de risque supplémentaire : contrairement au fonds euros, le capital placé en UC évolue selon les marchés et peut reculer lors des phases défavorables. Il m’arrive de rencontrer le cas de Noé, qui, habitué à la stabilité de son livret A, s’interroge sur l’intérêt des UC : « Si on peut y perdre de l’argent, pourquoi en parle-t-on autant ? » La raison, c’est l’espoir d’obtenir un meilleur rendement sur plusieurs années, a condition d’assumer les hauts et les bas.

- Sécurité du capital pour le fonds euros ; rendement généralement modéré, disponibilité immédiate

- Diversification et potentiel de performance supérieure avec les UC, mais volatilité à anticiper

Un tableau tres simple permet d’avoir une vision d’ensemble :

| Critère | Fonds euros | Unités de compte |

|---|---|---|

| Rendement 2024 | 2 à 3% | +4,9% |

| Sécurité du capital | Oui (garanti) | Non (sensible aux marchés) |

| Supports accessibles | Euro | Actions, fonds, immobilier, ETF… |

Qu’est-ce qu’une unité de compte (UC) ?

Le terme « unité de compte » peut sembler abstrait, mais il désigne tout simplement un support d’investissement pris dans votre assurance vie : fonds, part de SCPI, ETF ou action.

En pratique, une UC s’apparente à un panier dans lequel votre argent s’investit dans des actifs financiers susceptibles d’évoluer à la hausse ou à la baisse. On observe que les UC sont particulièrement dynamiques : en 2024, 66,2 milliards d’euros ont été collectés sur les UC, soit 38,2% de l’ensemble des cotisations. Ces UC financent majoritairement des entreprises (82% des montants), ce qui illustre leur rôle structurant pour l’économie !

Si le vocabulaire parait technique, retenez qu’une UC représente un ticket d’entrée sur le marché financier, choisi dans le contrat d’assurance vie. Certains conseillers rapportent qu’à la première souscription, beaucoup d’épargnants assimilent l’UC à une simple « enveloppe », et qu’il faut parfois plusieurs entretiens pour en saisir toutes les nuances.

Avantages et risques des unités de compte

Parier sur les UC, c’est miser sur un rendement plus élevé en acceptant une volatilité supérieure. Certains professionnels assimilent cela à un vélo électrique : l’allure est plus soutenue, mais il convient de manier l’accélération avec discernement !

Pourquoi opter pour les unités de compte ?

L’avantage principal, régulièrement cité par les experts, réside dans la capacité des UC à générer un rendement moyen supérieur au fonds euros : +4,9% en 2024, avec des fonds thématiques (Amundi, Covéa) fluctuant entre 4,27% et 5,74%. Cette performance tire profit de la diversité des supports fonds, SCPI, ETF ou immobilier, chacun évoluant selon des dynamiques propres.

- Potentiel de rendement nettement supérieur à la moyenne

- Diversification accrue, donc mutualisation du risque

- Placement envisage sur le long terme (la volatilite se lisse sur la duree)

Pour certains profils, il est souvent utile de s’en remettre à une gestion pilotée, qui permet de bénéficier de l’oeil d’un expert. Une formatrice évoquait récemment que la grande majorité des primo-arrivants se sentent rassurés par ce mode de gestion.

À quoi prêter attention ?

Le principal point de vigilance reste le risque de perte en capital : l’épargne investie sur les UC n’est pas garantie et évolue selon les soubresauts du marché. À titre d’exemple, en 2023, la performance UC était de +6,5%, mais rien n’exclut que survienne un repli sur des années difficiles.

Le fait de résider dans telle ou telle région, ou d’avoir un projet de transmission familiale, influence aussi le choix des UC : l’expérience montre que les profils en mode « transmission paisible » hésitent davantage à s’exposer.

La recommandation fréquemment entendue chez les professionnels – diversifiez vos placements, évitez de concentrer tout sur un seul support, et pensez à consulter un conseiller ou utiliser un simulateur spécialisé si un doute subsiste.

Comment choisir son contrat UC ?

Le choix repose sur votre profil, l’appétence au risque et le temps que vous voulez consacrer à la gestion. Une anecdote illustre bien cette diversité : Noé, par exemple, préfère construire son portefeuille pièce par pièce, tandis que d’autres recherchent le pilotage automatique.

Gestion libre, pilotée ou sous mandat: quelle approche privilégier ?

Opter pour la gestion libre revient à sélectionner soi-même ses UC, un peu comme arpenter un magasin d’actifs c’est le choix des curieux et des initiés. La gestion pilotée ou profilée, elle, fonctionne sur la base d’un profil (prudent, équilibré, dynamique) que le gestionnaire ajuste au fil du temps.

- Gestion libre, pertinente pour les personnes autonomes et averties

- Pilotée ou sous mandat, particulièrement adaptée à celles et ceux qui préfèrent déléguer

On constate régulièrement que la gestion pilotée entraîne environ 0,36 point de frais additionnels par an, mais procure une vraie tranquillité d’esprit. Un conseiller d’agence soulignait récemment que beaucoup de clients sont prêts à payer ce supplément pour éviter l’anxiété liée aux fluctuations du marché.

Quels critères mettre dans la balance ?

En dehors du mode de gestion, prenez le temps de regarder : la structure des frais (contrat, gestion, arbitrage), la diversité des supports proposés, la qualité des outils d’accompagnement (simulateur, conseiller), les options de sécurisation (garantie plancher, arbitrage automatique), et la réputation globale de l’assureur (nombre d’avis clients, score Trustpilot).

Un détail qui rassure: chez Meilleurtaux, la note Trustpilot client atteint 4,7/5 sur plus de 3 000 avis. Plusieurs souscripteurs rapportent que la lecture de ces témoignages a pesé dans leur décision.

Fiscalité et frais des unités de compte

La fiscalité applicable aux UC suit celle de l’assurance vie: au-delà de 8 ans, il existe un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) sur les plus-values retirées. Côté frais, on observe habituellement 1,62% pour les fonds, 0,87% sur le contrat, et un supplément éventuel de 0,36pt pour la gestion sous mandat.

Que retenir sur la fiscalité après 8 ans ?

Nombre de professionnels répètent que « l’assurance vie reste très avantageuse fiscalement » à condition bien sûr de garder les fonds investis au moins 8 ans, pour pouvoir bénéficier des abattements sur les gains.

- Abattement annuel significatif après 8 ans

- Possibilité de choisir entre taux forfaitaire et impôt sur le revenu

- Nécessité de surveiller les frais de gestion et d’arbitrage

Dans certains cas, la transmission fait émerger d’autres dispositifs (par exemple le contrat Vie Génération, conçu pour les successions avec une niche fiscale spécifique; en 2023, seuls 4 409 souscripteurs en ont bénéficié).

On recommande souvent d’utiliser un simulateur fiscal avant toute opération de rachat ou d’arbitrage, ce type d’outil est conçu précisément pour limiter les mauvaises surprises.

Bon à savoir

Je vous recommande d’utiliser un simulateur fiscal avant toute opération de rachat ou d’arbitrage pour limiter les mauvaises surprises.

Pour mieux comprendre les subtilités entre sécurité et rendement, découvrez les clés d’une assurance vie avec ses avantages, inconvénients et arbitrages en assurance vie.

Pour mieux appréhender les subtilités d’une assurance vie en unités de compte et faire des choix éclairés, consultez ce guide simple et rassurant sur l’assurance vie.

Pour bien équilibrer votre portefeuille entre sécurité et performance, découvrez les rendements des fonds euros en assurance vie pour 2024 et les critères essentiels pour choisir.

Simuler son rendement, arbitrer ses choix en UC

Rien ne remplace une simulation personnalisée pour avancer en toute connaissance de cause. Les simulateurs intégrés permettent d’anticiper la performance future de votre contrat à partir du profil, de l’horizon de placement et de la dynamique du marché.

Quels outils aident à piloter et à arbitrer ?

On retrouve chez les principaux assureurs :

- Des simulateurs de rendement capables de projeter sur 5, 10 ou 20 ans

- Des comparateurs de frais et de supports réellement utiles pour affiner ses choix

- Des FAQ urbanisées autour des UC et de la fiscalité

- Un espace client ou un conseiller dédié pour accompagner l’ajustement des arbitrages

À titre d’illustration, 31,8 milliards d’euros de prestations ont été versées sur les UC en 2024 (+2,4%). En cas d’interrogation, il vaut mieux demander une simulation ou entrer en contact avec un expert : cela prend souvent une quinzaine de minutes chez les acteurs les plus réactifs.

Données du marché & fiabilité des supports UC

Ce qui apaise, regulierement, les personnes réticentes, c’est la puissance des chiffres. En 2024, les provisions mathématiques des UC s’élèvent à 584,6 milliards d’euros (+10% sur un an), avec 82% de ces montants orientés vers le financement d’entreprises françaises ou européennes.

Comment apprécier la robustesse du secteur et des supports UC ?

Sur les cinq dernières années, la performance moyenne des UC s’établit à +4,1%. Cela semble indiquer que la diversification porte ses fruits. Le secteur attire toujours davantage d’épargnants, tandis que les outils de suivi facilitent l’ajustement de l’exposition en fonction du contexte.

En situation réelle, mieux vaut consulter les avis clients mais aussi vérifier les garanties proposées (comme la garantie plancher en cas de décès), et bien examiner la transparence sur les frais. Certains courtiers rapportent que la clarté des informations fait basculer la décision, même chez les épargnants méfiants.

| Chiffre clé | Valeur |

|---|---|

| Part UC dans la collecte | 38,2% |

| Provisions mathématiques UC | 584,6 milliards € |

| Performance 2024 | +4,9% |

| Note client (Meilleurtaux) | 4,7/5 |

Témoignages et accompagnement personnalisé

On croise régulièrement la formule « l’investissement en UC doit être soutenu par un accompagnement » : ce retour est corroboré par de nombreux clients, qui apprécient la disponibilité de conseillers, la clarté des simulateurs, et l’arrivée des applications dédiées à la gestion.

Retour d’expérience – que disent les souscripteurs UC ?

À l’issue d’une transition vers la gestion profilée pour Claire, 42 ans, la réaction a été immédiate : « Je dors mieux, je comprends enfin où va mon argent, et surtout je constate que la fiscalité devient vraiment intéressante au bout de 8 ans. » Une anecdote similaire revient chez d’autres souscripteurs, qui mettent en avant le besoin d’être épaulés dans les moments de doute et l’intérêt de l’accompagnement vraiment humain.

L’essentiel demeure de pouvoir accéder facilement à un espace client pour suivre les performances, ou de solliciter un conseiller pour arbitrer si des interrogations surviennent. Certains évoquent aussi que le niveau de réactivité, parfois en moins d’une demi-heure, fait la différence.

FAQ & outils pratiques

Vous souhaitez approfondir certains points ? Une FAQ dédiée ci-dessous, un simulateur intégré, et des guides en téléchargement sont proposés pour vous accompagner davantage.

FAQ assurance vie UC – vos questions récurrentes

- Le principe d’une unité de compte ? Chaque UC correspond à un support d’investissement (fonds, ETF, SCPI…) intégré dans le contrat

- Quelles sont les principales sources de risque ? L’exposition à la volatilité, la possibilité de perte en capital si les marchés dévissent, et un rendement non garanti

- Comment trancher entre gestion libre et pilotée ? Tout dépend de votre expérience, de votre disponibilité et de votre désir ou non de déléguer (la gestion pilotée apporte une dimension sécurisante, mais le coût est légèrement supérieur)

- Quel environnement fiscal après 8 ans ? Un abattement annuel est appliqué sur les gains: 4 600 €/personne, avec le choix entre impôt sur le revenu et prélèvement forfaitaire

- Quels frais sont à anticiper ? 1,62% pour les fonds UC, 0,87% sur le contrat, et 0,36pt supplémentaire pour la gestion sous mandat

Selon le moment ou l’objectif recherché, vous pouvez dès a présent réaliser une simulation de rendement, demander un devis ou contacter un conseiller. Cela permet de mieux sécuriser vos options d’investissement en UC et d’accéder à une bourse plus ouverte à tous profils.