La fiscalité française des produits d’épargne est complexe. Choisir entre le barème progressif de l’impôt sur le revenu (IR) et les options forfaitaires comme le prélèvement forfaitaire libératoire (PFL) ou le prélèvement forfaitaire unique (PFU) modifie directement le montant net perçu. Ce choix dépend de votre tranche marginale d’imposition, de la durée de détention et, surtout, de la date de vos versements.

Les mécanismes fiscaux : PFL, PFU et barème progressif

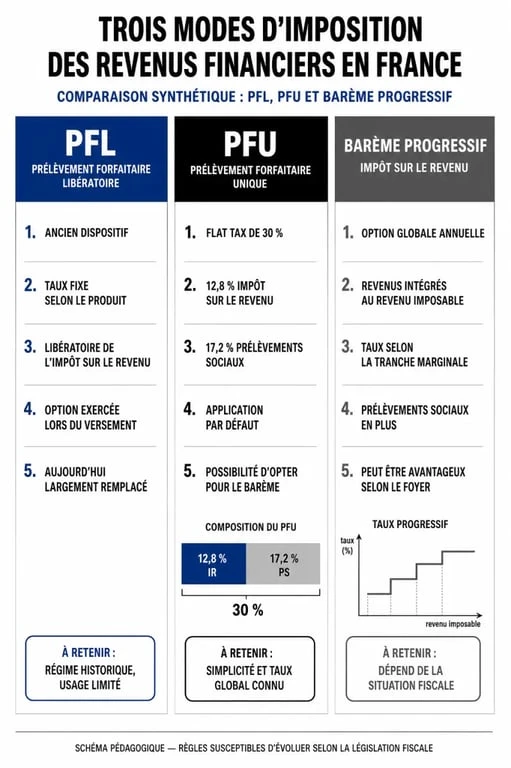

Pour arbitrer efficacement, il faut distinguer les trois modes d’imposition qui coexistent. Chacun répond à une logique de calcul différente impactant le rendement de vos placements.

Testez vos connaissances sur la fiscalité de l’épargne

Le Prélèvement Forfaitaire Libératoire (PFL)

Utilisé avant 2018 pour l’assurance-vie, le PFL consiste en un prélèvement fixe sur les gains au moment du retrait. Ce prélèvement libère le contribuable de toute imposition supplémentaire sur ces revenus. Il concerne aujourd’hui les produits issus de primes versées avant le 27 septembre 2017. Les taux sont dégressifs selon l’âge du contrat : 35 % avant 4 ans, 15 % entre 4 et 8 ans, et 7,5 % après 8 ans, hors prélèvements sociaux.

Le Prélèvement Forfaitaire Unique (PFU) ou Flat Tax

Instauré en 2018, le PFU est la norme pour la majorité des revenus de capitaux mobiliers. Son taux global est de 30 %, composé de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Contrairement au PFL, il ne dépend pas de la durée de détention, sauf pour l’assurance-vie après 8 ans où un abattement spécifique s’applique.

L’imposition au barème progressif

Cette option consiste à ajouter vos gains financiers à vos autres revenus (salaires, retraites, loyers). L’ensemble est soumis aux tranches de l’impôt sur le revenu (0 %, 11 %, 30 %, 41 % ou 45 %). Si vous optez pour cette solution, elle s’applique à l’ensemble de vos revenus de capitaux mobiliers de l’année ; vous ne pouvez pas choisir le barème pour un placement et le forfait pour un autre.

Arbitrage : quand préférer l’imposition sur le revenu au forfait ?

Le choix entre le forfait (PFL ou PFU) et le barème progressif repose sur votre Tranche Marginale d’Imposition (TMI), soit le taux auquel est taxé le dernier euro de votre revenu.

Si vous n’êtes pas imposable ou si votre TMI est de 11 %, le barème progressif est généralement plus avantageux. Payer 0 % ou 11 % d’impôt est préférable au taux forfaitaire de 12,8 % du PFU ou aux taux plus élevés du PFL. Si vous vous situez dans les tranches à 30 %, 41 % ou 45 %, le prélèvement forfaitaire devient un bouclier pour limiter la taxation de vos intérêts et dividendes.

L’option pour le barème progressif permet également de déduire une partie de la CSG (6,8 %) de votre revenu imposable global. Ce point technique peut favoriser les contribuables situés à la limite entre deux tranches.

Tableau récapitulatif des options recommandées :

Pour un contribuable non imposable (TMI 0 %), l’imposition sur le revenu permet un évitement quasi total de l’impôt, hors prélèvements sociaux. Avec une TMI à 11 %, l’imposition sur le revenu reste souvent préférable car le taux est inférieur au forfait de 12,8 % et la CSG est déductible. Pour une TMI de 30 % et plus, le prélèvement forfaitaire (PFU ou PFL) est recommandé pour plafonner l’impôt à 12,8 % ou bénéficier d’un taux réduit.

L’assurance-vie : une fiscalité à géométrie variable

L’assurance-vie bénéficie d’un régime d’exception où la date des versements et l’ancienneté du contrat dictent les règles. Chaque versement emporte sa propre règle fiscale selon l’époque où il a été intégré au contrat.

Fiscalité de l’assurance-vie : comprendre l’imposition de vos gains · Découvrez les règles d’imposition applicables aux gains de votre assurance-vie selon la durée de détention de votre contrat et les exonérations possibles.

Votre contrat fonctionne comme un réservoir alimenté par plusieurs sources. Les gains générés par les versements effectués avant septembre 2017 suivent l’ancienne législation (PFL possible), tandis que ceux issus des versements récents sont soumis à la Flat Tax. L’assureur doit ventiler la part de gains rattachée à chaque période pour appliquer le taux correct lors des rachats.

Le seuil des 8 ans

La détention d’un contrat de plus de 8 ans reste l’avantage fiscal majeur. Vous bénéficiez d’un abattement annuel sur les gains de 4 600 € pour une personne seule et 9 200 € pour un couple. Cet abattement s’applique quel que soit le mode d’imposition choisi.

Le plafond de 150 000 €

Pour les versements effectués après le 27 septembre 2017, un taux réduit de PFU à 7,5 % s’applique sur les produits des contrats de plus de 8 ans, mais uniquement pour la part des encours inférieure à 150 000 € par assuré (300 000 € pour un couple). Au-delà, le taux de 12,8 % s’applique sur l’excédent.

Exercer son option et éviter les erreurs

Le moment de l’option diffère selon le dispositif. Pour le prélèvement forfaitaire libératoire, le choix est irrévocable et doit être formulé auprès de l’établissement financier au plus tard lors de l’encaissement des revenus ou du rachat. En cas d’oubli, l’option par défaut s’applique.

Pour le PFU ou l’imposition au barème, la décision se prend lors de la déclaration annuelle de revenus en cochant la case 2OP. Attention : cette case renonce au PFU pour tous vos revenus financiers de l’année. Une simulation globale est donc nécessaire.

Quelques points de vigilance pour vos choix :

Vérifiez vos revenus globaux, car une hausse de salaire peut vous faire basculer dans une tranche supérieure et rendre le PFU plus attractif. N’oubliez pas que les prélèvements sociaux de 17,2 % sont dus dans la quasi-totalité des cas, quel que soit votre choix. Enfin, si vous prévoyez un retrait important sur une assurance-vie de plus de 8 ans, étalez-le sur deux années civiles pour doubler le bénéfice de l’abattement annuel.

Le choix entre prélèvement forfaitaire et imposition sur le revenu n’est jamais définitif d’une année sur l’autre. Il doit être réévalué à chaque changement de situation personnelle ou modification législative. La clé d’une optimisation réussie réside dans la connaissance de votre TMI et de l’historique de vos versements.