Placer 500 000 euros en banque fait surgire des questions concrètes concernant le rendement, la sécurité et la fiscalité : chaque option possède ses propres règles et le choix du produit dépend autant de vos projets que de votre tolérance au risque. À partir d’exemples tirés du quotidien et avec une approche pédagogique, il s’agit ici de comparer clairement les différentes options envisageables pour permettre à chacun de tirer parti au mieux de son placement financier en 2025. Bien souvent, on constate que la complexité bancaire tend à freiner les ambitions, alors qu’une vision structurée change tout.

Combien rapporte vraiment 500 000 euros placés en banque en 2025 ?

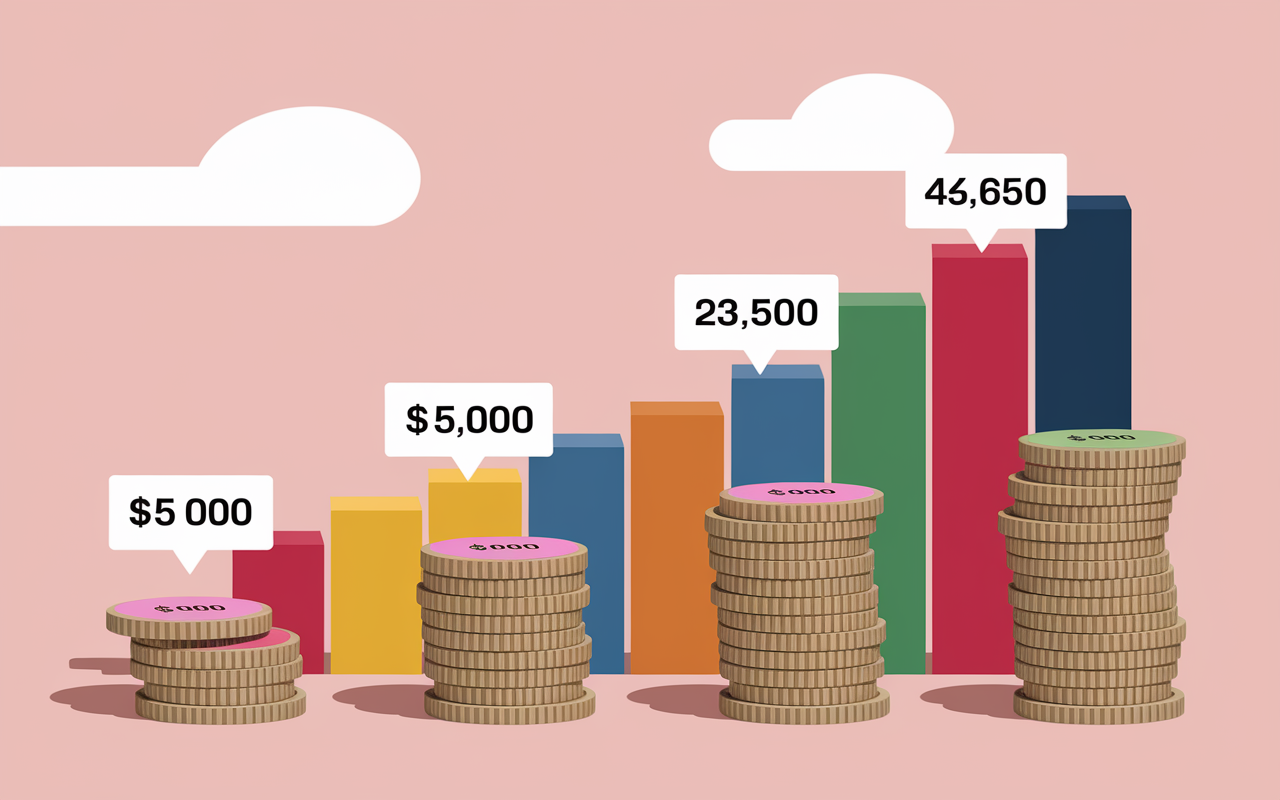

Avec un capital de 500 000 euros à placer, la question du rendement net prend rapidement le dessus. Selon l’offre retenue et les taux bancaires en vigueur, le rendement annuel brut se situe généralement entre 5 000 euros (livret sécurisé à 1%) et plus de 40 000 euros (actions internationales à 8% de performance historique), tandis que les options bancaires classiques vous positionnent entre 10 000€ et 25 000€ nets par an, après fiscalité et inflation.

Petit détour par la réalité avec un exemple concret : une assurance-vie en fonds euros affichant 3% brut apporte 15 000 euros/an. Si l’on déduit la fiscalité (environ 30% après les abattements) et l’impact de l’inflation (environ 2,3% en 2025 selon les prévisions), le rendement net réellement “ressenti” tombe plus près de 7 000 à 8 500 euros/an. Peu de gens anticipent cette baisse, et l’effet de surprise est parfois saisissant lorsqu’on recçoit son relevé annuel.

Pour visualiser rapidement l’écart entre les principales solutions, voici un tableau synthétique :

| Produit | Taux annuel brut | Rendement annuel brut pour 500 000€ | Rendement mensuel |

|---|---|---|---|

| Livret A / LDDS | 3% | 15 000€ | 1 250€ |

| Compte à terme | 3,5% | 17 500€ | 1 458€ |

| Assurance-vie (fonds euro / multisupport) | 2,5% à 4% | 12 500€ à 20 000€ | 1 041€ à 1 666€ |

| SCPI (immobilier locatif papier) | 4,7% | 23 500€ | 1 958€ |

| Actions monde (MSCI World) | 8,73% historique | 43 650€ | 3 637€ |

On remarque que la répartition depend de plusieurs paramètres : votre appétence au risque, le niveau de sécurité souhaité, ainsi que la fiscalité propre à chaque produit. Souvent, il ne faut pas oublier les frais de gestion, parfois jusqu’à 1% sur une assurance-vie, soit 5 000€/an de frais latents. Ajoutez à cela le plafond de garantie bancaire limité à 100 000€ par établissement, et on comprend que le choix du support ne se résume jamais au seul taux affiché. Un gestionnaire de patrimoine rapportait justement que de nombreux clients sous-estiment le poids de ces critères annexes sur 10 ou 20 ans.

Sécurité – comment protéger une grosse somme en banque ?

La sécurité arrive toujours en tete des préoccupations pour un capital de 500 000 euros. À noter que la garantie bancaire française ne s’applique que jusqu’à 100 000 euros par personne et par établissement. En pratique, déposer l’intégralité sur un seul compte expose fatalement une partie des fonds en cas de faillite, même si ce scénario reste relativement peu fréquent en France. On croise parfois des familles qui n’ont pas diversifié et se retrouvent à l’écoute du moindre mouvement sur les marchés !

Dans cette logique, mieux vaut répartir le capital entre plusieurs établissements, combiner différents produits et considérer les placements défensifs tels que les fonds euros ou livrets réglementés. “Est-ce vraiment possible de dormir sur ses deux oreilles si une crise éclate ?” Cette interrogation revient régulièrement lors des entretiens avec les particuliers.

Méthode de répartition sécurisée

Mieux vaut poser quelques repères pour sécuriser 500 000 euros sans excéder les seuils de garantie :

- Fractionner par tranches : 5 dépôts de 100 000€ chacun dans cinq établissements distincts permettent une couverture maximale

- Envisager des enveloppes défiscalisantes complémentaires (assurance-vie, PEA, PER) pour ajouter une couche de sécurité fiscale

- Varier entre fonds euros, livrets règlementés et investissement immobilier papier (type SCPI) pour diluer les risques de marché

Il n’est pas rare qu’un simple calcul change la stratégie : répartir sur cinq banques, c’est la garantie totale. Restreindre à un seul compte laisse 400 000€ hors protection, ce qui peut questionner en période d’incertitude bancaire (certains experts en gestion patrimoniale rappellent que ces cas restent rares mais jamais impossibles !).

Fiscalité : comment maximiser le net après impôts ?

Le rendement brut ne donne qu’une image partielle. Pour atteindre le meilleur net, jongler entre fiscalité et enveloppes est souvent utile : nombre de porteurs de projet découvrent (parfois après coup) que le Livret A est plafonné à 22 950€ et son rendement, bien que fiscalement neutre, reste modeste. Avec 500 000€, vous serez rapidement poussé à examiner les alternatives plus structurantes.

Optimisation fiscale selon les enveloppes

Ajoutons que plusieurs grandes familles d’enveloppes fiscales se distinguent :

- Sur l’assurance-vie, l’abattement après 8 ans permet d’exonérer 4 600€ de gains/an pour une personne seule, 9 200€ en couple

- Le PEA admet jusqu’à 225 000€ et offre une exonération totale des gains après 5 ans sur des valeurs européennes

- Les comptes-titres sont soumis au PFU (flat tax de 30%) ou au barème progressif, selon la situation et le choix individuel

- Insérer des SCPI dans une assurance-vie ou un PEA peut permettre de cumuler avantage fiscal et rendement immobilier, pour une optimisation plus fine

Un questionnement régulier émerge : “Comment préparer ma transmission patrimoniale et limiter les impôts pour mes enfants ?” La clause bénéficiaire sur l’assurance-vie et les abattements sur succession sont des leviers souvent cités lors des rendez-vous avec les notaires ou conseillers. On remarque que l’anticipation est primordiale pour un capital important comme 500 000€, mais c’est pas toujours évident à mettre en œuvre sans accompagnement.

Comparateur – quelles solutions pour optimiser ?

L’abondance des offres complique l’arbitrage : comment s’y retrouver pour choisir en toute clarté ? Au fil des séances, il arrive fréquemment que des stagiaires s’exclament : “Je suis perdu dans les taux et les schémas, peux-tu m’aiguiller selon mon profil ?” Ce choix dépend toujours de votre horizon, de votre acceptation du risque et de vos aspirations personnelles.

Tableau des profils et allocations

Voici une synthèse adaptée à trois profils-type :

| Profil | Répartition conseillée | Rendement net attendu |

|---|---|---|

| Prudent | 70% fonds euros/50% SCPI/30% livrets | 2,5% à 3,8% (12 500€ à 19 000€/an) |

| Équilibré | 40% fonds euros, 40% SCPI, 20% actions ISR | 3,5% à 6% (17 500€ à 30 000€/an) |

| Dynamique | 60% actions monde/ISR, 30% SCPI/PEA, 10% liquidité | 6% à 8,7% (30 000€ à 43 500€/an) |

Pour un retraité à la recherche de sécurité, on recommande de privilégier l’assurance-vie et les SCPI en fonds euros : ces supports font régulièrement figure de valeurs sûres dans les conversations patrimoniales. À l’opposé, un jeune actif à haut revenu pourra viser le Private Equity ou le MSCI World et ses performances passées, avec un potentiel de rendement annuel jusqu’à 10 à 12% mais un risque bien plus tangible ! Certains experts rappellent qu’il n’existe pas de promenade sans risque en Bourse, même si certains coups de chance surviennent parfois.

Questions fréquentes et accompagnement expert

Des interrogations persistent ? Vous souhaitez simuler précisément votre situation ou échanger avec un professionnel ? C’est logique : chaque dossier a ses spécificités, et les règles évoluent régulièrement (entre plafonds, garanties, transferts ou succession). Certains clients aiment se renseigner longtemps à l’avance pour anticiper les évolutions réglementaires.

FAQ express

Voici quelques points à connaitre pour avancer sereinement :

- Impossible de placer plus de 22 950€ sur un Livret A à 3%, soit à peine 690€/an de rendement sur ce support !

- La fiscalité des intérêts change régulièrement selon le support utilisé : fonds euros, SCPI ou compte titres impliquent des règles différentes

- L’inflation estimée autour de 2,3% vient diminuer votre rendement réel sur le long terme c’est aussi pourquoi il faut rester vigilant

- Réaliser une simulation personnalisée peut permettre d’économiser plusieurs milliers d’euros sur 10 ans. Un point de frais en plus peut retirer jusqu’à 1,6 million € sur 30 ans (cas relevé par Ramify)

Autre point à noter pour envisager l’avenir : il est judicieux de demander un bilan patrimonial ou d’utiliser les simulateurs de sites spécialisés. Certains constatent régulièrement que cela change totalement la perception et la stratégie. Selon les situations, un accompagnement peut vraiment peser dans la balance pour un capital aussi élevé : de nombreux professionnels soulignent que rien n’exclut que la réflexion collective accélère la prise de décision et sécurise le projet.