Maximiser la croissance de vos finances tout en maîtrisant les risques requiert une approche structurée, argumentée et pragmatique. Ici, le fil conducteur est d’équilibrer perspectives de rendement, sécurité patrimoniale et agilité face aux imprévus, en s’appuyant sur des méthodes efficaces mais accessibles à un investisseur particulier exigeant. À travers comparatifs pratiques, règles de gestion et tableaux synthétiques, cet article propose les fondements pour structurer et piloter vos placements avec rigueur et autonomie.

Comprendre les fondations d’un investissement sécurisé

La distinction entre épargne et investissement constitue le socle de toute décision patrimoniale : l’épargne répond à une logique de liquidité et de sécurisation à court terme, tandis que l’investissement vise la croissance du capital sur un horizon plus long, avec une prise de risque assumée. Bien distinguer ces deux dimensions évite des erreurs de pilotage fréquentes et prépare à des choix adaptés à chaque temporalité.

- Identifiez précisément votre profil de tolérance au risque.

- Fixez des objectifs patrimoniaux (protection, revenu, projet spécifique).

- Distinguez les horizons : court, moyen, long terme.

- Constituez un fonds d’urgence liquide avant de mobiliser des sommes sur des investissements dynamiques.

| Type de ressources | Objectif | Exemples |

|---|---|---|

| Épargne de précaution | Imprévus | Livret A, LDDS |

| Investissement court terme | Projets < 5 ans | Fonds euros, comptes à terme |

| Investissement long terme | Croissance capital | Actions, ETF, immobilier |

Organiser ainsi ses priorités permet d’éviter la confusion entre sécurité et rendement, et d’adapter chaque choix à une situation patrimoniale évolutive.

Différencier les classes d’actifs pour un portefeuille équilibré

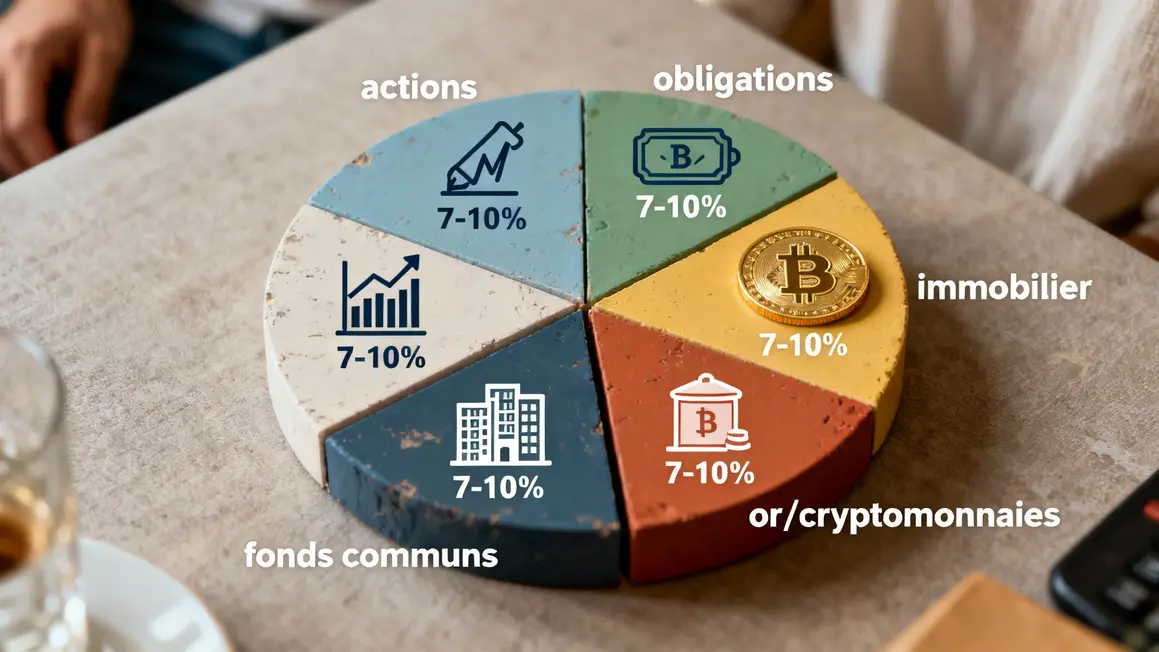

La compréhension des différentes classes d’actifs est un levier puissant pour équilibrer votre portefeuille et répartir les risques. Voici les principales catégories :

- Actions : rendement potentiel élevé mais volatilité marquée ; appropriées sur le long terme.

- Obligations : revenu stable, protection partielle du capital ; moins dynamiques que les actions.

- Immobilier : inflation, revenus réguliers ; attention à la liquidité et aux frais d’entrée (notamment en SCPI).

- Fonds communs/ETF : diversification automatique, gestion professionnelle ; surveillez les frais et la stratégie du fonds.

- Actifs alternatifs : or comme refuge, cryptomonnaies hautement spéculatives ; réservés aux profils avertis ou pour renforcer la diversification.

| Classe d’actifs | Niveau de risque | Rendement moyen | Exemple |

|---|---|---|---|

| Actions | Élevé | 7-10 % | Apple, Renault |

| Obligations | Moyen | 2-4 % | OAT françaises |

| Immobilier | Moyen | 4-6 % | SCPI, location |

| Fonds communs | Variable | 4-8 % | ETF CAC 40 |

| Or / Cryptomonnaies | Moyen/Élevé | Non constant | Lingot d’or, Bitcoin |

La comparaison objective des caractéristiques permet de bâtir des allocations ajustées à votre situation. Ajustez la part de chaque classe selon l’évolution de vos objectifs, votre tolérance au risque et la conjoncture.

Mettre en place une stratégie de diversification efficace

La diversification réduit les impacts négatifs d’un événement isolé : il s’agit d’étaler vos investissements entre types d’actifs, secteurs économiques et géographies. L’intérêt : diluer les risques conjoncturels et profiter de cycles complémentaires entre marchés.

- Variez les classes d’actifs (actions, obligations, immobilier, or…)

- Répartissez par secteurs (technologie, santé, énergie…)

- Ouvrez au-delà de la France/Europe : zones américaines, asiatiques.

- Ajustez la répartition selon cycles, profil et horizon patrimonial.

| Catégorie | Poids du portefeuille | Exemple d’actifs |

|---|---|---|

| Actions (multi-secteurs) | 40 % | ETF Monde, secteurs Tech/Santé |

| Obligations | 30 % | OAT, fonds euros |

| Immobilier | 20 % | SCPI, REITs |

| Or/Matières premières | 10 % | Tracker or, ETF matières premières |

Penser votre portefeuille en couches complémentaires anticipe les crises et les retournements, et offre une résilience durable.

La gestion et l’importance du fonds d’urgence

Avant toute démarche d’investissement, la constitution d’un fonds d’urgence protège de l’imprévu et préserve la stabilité patrimoniale. Ce filet financier représente entre trois et six mois de dépenses courantes et doit être placé sur des supports à liquidité immédiate et à risque quasi-nul.

- Livret A, LDDS : retraits immédiats, sûrs.

- Compte bancaire rémunéré : taux variables, accessibilité rapide.

- Fonds euros : rendement correct, liquidité moins immédiate.

| Produit | Accessibilité | Rémunération estimée | Risques |

|---|---|---|---|

| Livret A / LDDS | Retrait immédiat | ~3% | Aucun |

| Compte bancaire rémunéré | Retrait immédiat | Jusqu’à ~4% | Conditions spécifiques |

| Fonds euros (Assurance-Vie) | Sous délai (48h+) | ~2,5% à 3% | Délai de retrait |

Ne sous-estimez pas le risque de liquidité : un fonds d’urgence solide évite les ventes précipitées d’actifs en période défavorable.

Maximiser la performance grâce à une stratégie d’achat programmé

L’achat programmé, ou dollar cost averaging, consiste à investir une somme fixe à intervalles réguliers, sans chercher le « timing parfait ». C’est une méthode robuste pour lisser les prix d’achat, tirer parti des baisses de marché et favoriser l’effet des intérêts composés sur le long terme.

- Facilite la discipline patrimoniale : moins d’émotion, plus de constance.

- Limite les risques liés au timing d’entrée sur les marchés.

- Attention aux frais récurrents sur certaines plateformes, à optimiser.

- Ajustez périodiquement la répartition sectorielle ou géographique.

Si la période d’investissement coïncide avec une crise majeure, diversifiez et ajustez le montant au fil de la conjoncture. Sur la durée, cette approche reste l’une des plus robustes pour bâtir la croissance du patrimoine tout en minimisant le stress de pilotage.

Surveiller les marchés sans tomber dans l’excès de contrôle

La tentation de suivre constamment ses placements peut générer fatigue et décisions précipitées. L’autonomie passe par la structuration d’une routine de suivi :

- Fixez des points de contrôle réguliers (mensuels, trimestriels).

- Surveillez les indicateurs pertinents proposés par votre plateforme.

- Évitez les alertes trop fréquentes et les réajustements impulsifs.

- Utilisez des ordres de stop-loss sur actifs volatils.

La vigilance psychologique fait partie intégrante de la gestion du risque : aucune décision sous l’effet de l’émotion, appui systématique sur les données longues, journal d’investissement utile.

Comprendre les limites et les biais dans la gestion du risque

Reconnaître et corriger les biais cognitifs assure une gestion du portefeuille plus saine :

- Excès de confiance : sous-diversification, surestimation des capacités.

- Aversion à la perte : rétention excessive de positions perdantes.

- Effet de récence : décision sur événements récents, négligence de l’historique.

- Effet de confirmation : filtrage des informations pour conforter une hypothèse.

| Biais | Symptômes | Solutions possibles |

|---|---|---|

| Excès de confiance | Sous-diversification, surestimation des capacités | Allocation fixe, limitation des positions |

| Aversion à la perte | Rétention des pertes | Stop-loss, niveau de sortie programmé |

| Effet de récence | Focus événement récent | Analyse historique, journal d’investissement |

| Effet de confirmation | Validation sélective | Argumentation contraire avant toute action |

Le recul et la discipline, appuyés sur des points de contrôle fixes, renforcent la résilience mentale et la durabilité de la gestion patrimoniale.

Structurer son portefeuille sur le long terme

Définir vos objectifs patrimoniaux puis allouer entre les différentes classes d’actifs, selon votre temporalité et votre tolérance au risque, forme le cœur d’un pilotage efficace. Visualisez ce modèle en « pyramide patrimoniale » : sécurité d’abord (fonds d’urgence), puis diversification raisonnée, enfin opportunités alternatives en proportion limitée.

- Rééquilibrage régulier en cas de performance excessive d’un actif.

- Contrôler la cohérence entre résultats et objectifs initiaux.

- Adapter le portefeuille aux changements personnels/professionnels.

La flexibilité, la méthodologie et le suivi précis sont la base d’une autonomie patrimoniale dans la durée.

Vous pouvez approfondir la comparaison entre ETF et fonds euros à travers nos dossiers dédiés sur le choix des enveloppes patrimoniales et sur la gestion des risques, accessibles depuis notre menu principal.

Adopter une stratégie rigoureuse et diversifiée, fondée sur la compréhension du risque et la mise en place de routines de suivi, est le facteur décisif pour maximiser la croissance de vos finances en limitant l’exposition aux aléas. Quels arbitrages privilégiez-vous pour structurer votre portefeuille aujourd’hui ? Partagez votre expérience et vos questions dans les commentaires. Si ce contenu vous a été utile, diffusez-le chez vos proches et réseaux pour encourager la réflexion patrimoniale autonome.

Quel aspect de la gestion financière souhaitez-vous explorer plus en détail ? Faites-nous part de vos attentes et suggestions.

Article actualisé le 24/06/2024. Sources principales : Banque de France, AMF, études de l’INSEE, rapports d’analystes et d’experts cités dans les tableaux.