Mieux vaut savoir qu’il est possible de rendre l’investissement en ETF Stoxx 600 comprehensible et accessible, meme si vous debutez avec un PEA et que la bourse paraît encore complexe : grâce à des exemples concrets, le guide proposé ici vous permet de repérer l’ETF le plus pertinent pour votre stratégie. On conseille régulièrement de regarder attentivement les frais, la solidité et le niveau de sécurité, afin que chaque démarche en investissement européen se fasse avec plus de confiance et de sérénité.

Quel est le meilleur ETF Stoxx 600 pour votre PEA ? Réponse comparative et rapide

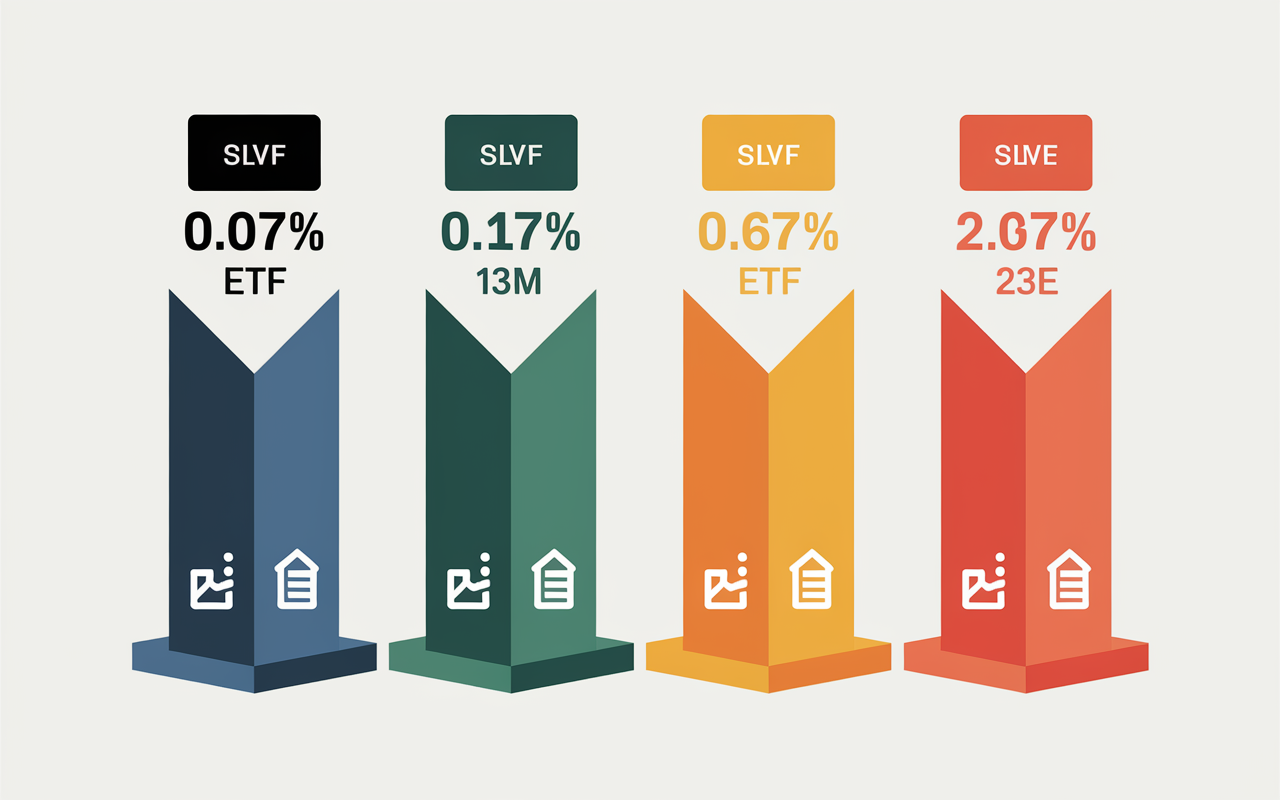

Vous souhaitez identifier, en pratique, quel ETF Stoxx Europe 600 privilégier pour démarrer (ou renforcer) votre diversification européenne en PEA ? Sans détour – le choix le plus fréquent chez les investisseurs particuliers est l’ETF Amundi Stoxx Europe 600 UCITS ETF – C (FR0010790980). Ses frais sont parmi les plus faibles du secteur (0,07% par an),, la liquidité est forte et l’encours élevé (13,2 milliards d’euros fin 2023), ce qui rassure sur la robustesse du fonds.

Bien entendu, les profils diffèrent : vos objectifs de revenus, votre préférence pour la réplication physique ou synthétique et votre horizon d’investissement peuvent influer sur la sélection. Voici ce qu’on peut retenir : un tableau synthétique des principaux ETF Stoxx Europe 600 accessibles en PEA, suivi d’un zoom sur les critères qui vous aideront à personnaliser votre choix :

| ETF | ISIN | Frais annuels (TER) | Méthode de réplication | Encours sous gestion | Capitalisation ou Distribution | Performance 5 ans | Prix de part |

|---|---|---|---|---|---|---|---|

| Amundi Stoxx Europe 600 UCITS ETF C | FR0010790980 | 0,07% | Synthétique | 13 249 M€ | Capitalisation | +56% | Env. 37 € |

| BNP Paribas Easy Stoxx Europe 600 UCITS ETF | FR0011550185 | 0,18% | Physique | 2 174 M€ | Capitalisation | +54% | Env. 23 € |

| Lyxor Stoxx Europe 600 UCITS ETF C | FR0010345371 | 0,07% | Synthétique | 1 552 M€ | Capitalisation | +55% | Env. 28 € |

| iShares Stoxx Europe 600 UCITS ETF (DE) | DE000A0Q8Q06 | 0,20% | Physique | 780 M€ | Capitalisation | +53% | Env. 37 € |

Tableau actualisé début 2024 – sources – justETF, Finary, Investissements Faciles.

Dernier point à noter

Pour la grande majorité des situations (investissement sur le long terme et simplicité de suivi), l’ETF Amundi Stoxx Europe 600 C l’emporte souvent grâce à ses frais très faibles et sa fiabilité. Cela dit, il peut s’avérer pertinent de se tourner vers BNP Paribas si la réplication physique vous rassure, ou vers iShares pour une préférence de gestionnaire. Sur 5 ans, les performances restent proches (+53% à +56%), et l’écart concret vient essentiellement des frais ou du type de réplication. Une conseillère en gestion de patrimoine évoquait justement que beaucoup de clients sous-estiment l’impact des frais sur la durée.

Les bases étant posées, regardons de plus pres les critères pour affiner votre choix, en fonction de vos attentes réelles !

Qu’est-ce qu’un ETF Stoxx Europe 600 ? Diversification en un seul achat

Imaginez un panier qui réunit les sociétés européennes d’envergure : voilà ce que vise l’ETF Stoxx Europe 600. Cet indice emblématique regroupe les 600 plus grandes entreprises de 17 à 18 pays, soit environ 90% de la capitalisation boursière européenne. Il figure parmi les références incontournables pour diversifier son portefeuille sur l’Europe développée lorsqu’on investit depuis la France.

Pourquoi cet indice est-il autant apprécié ?

L’atout principal d’un ETF Stoxx Europe 600, c’est sa faculté à répartir l’investissement sur des sociétés et des secteurs variés, de la finance à la technologie (et en passant par la santé). Résultat – les à-coups d’un secteur ou d’un pays sont atténués, et le portefeuille gagne en souplesse.

- Le secteur financier pèse pour pres de 18%

- L’industrie représente environ 17% de l’indice

- La santé tire sa part à hauteur de 15%

Est-ce vraiment nécessaire d’aller au-delà du CAC 40 ? L’expérience montre que l’élargissement à l’Europe aide à gommer le fameux “home bias” (tendance à ne choisir que les valeurs nationales). Selon certains conseillers, le fait d’ouvrir son portefeuille vers toute l’Europe permet de capter une dynamique collective, sans multiplier les arbitrages ni se disperser en lignes.

De fait, pres de 30% de l’indice reposent sur des entreprises britanniques, 15% sont françaises et 14% allemandes : cela offre un vrai équilibre géographique à votre épargne. On remarque régulièrement que cette répartition rassure les investisseurs dont les actifs sont encore très centrés sur la France.

Comparatif visuel des principaux ETF Stoxx Europe 600 éligibles au PEA

Avant de passer à l’achat, il vaut la peine de regarder les détails qui différencient chaque option envisageable. Une variation minime sur les frais, ou sur la répartition “physique” vs “synthétique”, peut peser sur la performance si l’investissement dure une poignée d’années. Ajoutons que même les écarts de prix de part ou de distribution peuvent avoir leur importance selon l’utilisation prévue certains investisseurs s’étonnent encore, après plusieurs années, des impacts cumulés…

| Fournisseur | Type de réplication | Frais annuels (TER) | Encours | Capitalisation / Distribution | Performance 1 an | Performance 5 ans | Prix de la part |

|---|---|---|---|---|---|---|---|

| Amundi | Synthétique | 0,07% | 13 249 M€ | Capitalisation | +15,6% | +56% | 37 € |

| BNP Paribas | Physique | 0,18% | 2 174 M€ | Capitalisation | +14,9% | +54% | 23 € |

| Lyxor | Synthétique | 0,07% | 1 552 M€ | Capitalisation | +15,1% | +55% | 28 € |

| iShares | Physique | 0,20% | 780 M€ | Capitalisation | +13,7% | +53% | 37 € |

NB – Les chiffres de performance sont nets de frais.

À quoi être attentif dans ce comparatif ?

Il peut sembler évident de se tourner vers les frais à 0,07% proposés par Amundi ou Lyxor. Cela dit, pour plus de tranquillité, les experts recommandent relativement fréquemment de sélectionner un encours supérieur à 100 millions d’euros c’est le seuil jugé confortable pour limiter le risque de fermeture. Si la détention “physique” vous rassure, BNP ou iShares sont à privilégier, quitte à payer un surcoût de frais (0,18% à 0,20%). Une formatrice en ETF rappelle que la réplication “synthétique” (plus critiquée autrefois) est désormais mieux encadrée par la réglementation européenne.

En aparté : beaucoup se sont interrogés pendant longtemps sur la fiabilité des ETFs synthétiques. Mais la législation s’est renforcée, faisant passer au second plan les anciennes polémiques. Un conseiller racontait récemment qu’il reçoit beaucoup moins de questions anxieuses à ce sujet.

Comment choisir le meilleur ETF Europe 600 pour son PEA ?

En pratique, sélectionner son ETF ressemble un peu à l’achat d’une voiture : cela dépend de ce que vous attendez de ce “véhicule financier”. S’il faut retenir une règle-mère, c’est de donner la priorité aux frais les plus bas, à la solidité du fonds (encours) et au mode de distribution des dividendes : la capitalisation facilite le travail sur le PEA en évitant toute fiscalité immédiate.

Les critères vraiment déterminants

Pour une décision éclairée, certains critères sont jugés incontournables. Retenez notamment :

- Frais de gestion (TER) – Situés entre 0,07% et 0,20% pour ces principaux ETF. À titre d’exemple, un écart de 0,10% sur une vingtaine d’années, c’est plus de 2% de rendement total potentiellement perdus.

- Encours sous gestion : Un ETF de grande taille rassure (plus d’1 milliard d’euros pour Amundi, BNP, Lyxor), réduisant le risque de fermeture et les problèmes de liquidité.

- Type de réplication : Synthétique pour un coût et un biais fiscal souvent moindres ; Physique pour une détention réelle des titres, quitte à payer un peu plus.

- Capitalisation ou distribution : Le mode capitalisant est plébiscité sur PEA, profitant pleinement de l’avantage fiscal, selon la plupart des professionnels du secteur.

Le doute subsiste parfois ? Testez-vous : “Souhaitez-vous une gestion ultra simplifiée, sans imposition intermédiaire ?” Si oui, la part capitalisante dotée de frais bas s’avère idéale dans la majorité des cas.

Inutile de se focaliser sur la performance passée : pour une même gamme d’ETF Europe 600 sur PEA, la différence annuelle est généralement inférieure à 0,5%. On suppose donc que le vrai enjeu se joue ailleurs.

Quels avantages fiscaux via le PEA ?

Comment réellement optimiser sa rente ou capitaliser efficacement avec ces ETF sur PEA ? La réponse est oui.

Le PEA et sa fiscalité – un allié de poids sur le long terme

L’atout du PEA reside dans l’exonération d’impôts sur les plus-values et dividendes réinvestis, à la condition de conserver l’enveloppe au moins 5 ans. Après ce laps de temps, seuls les prélèvements sociaux (17,2%) restent exigibles. Sur une progression de +56% en 5 ans, l’économie fiscale devient totalement significative face à un compte-titres ordinaire. D’après un gestionnaire de portefeuille, l’effet s’avère d’ailleurs spectaculaire lors de simulations en fin de parcours.

Vérifiez impérativement : L’ETF sélectionné doit être strictement éligible au PEA (domiciliation dans l’UE). Tous les fonds présentés dans le tableau comparatif respectent ce critère. En cas d’erreur, le gestionnaire du PEA peut bloquer vos versements ou même liquider la position : mieux vaut s’informer avant ! Il arrive qu’un investisseur soit surpris d’être refusé après un virement sur un ETF hors zone.

Astuce à garder : si votre horizon est court (moins de 5 ans), le bénéfice fiscal du PEA faiblit, mais pour l’épargnant qui vise la retraite, son avantage demeure difficilement contestable.

Questions fréquentes et cas particuliers

Il existe souvent un dernier doute – parfois technique, parfois fiscal – auquel il faut apporter une réponse claire avant de finaliser ses placements.

FAQ rapide : réponses concrètes

Quel ETF Stoxx Europe 600 retenir pour PEA en 2024-2025 ?

En pratique, Amundi Stoxx Europe 600 UCITS ETF – C restera le plus régulièrement recommandé pour son frais réduit et sa solidité, mais BNP Easy Stoxx Europe 600 satisfait ceux qui préfèrent la réplication physique.

Pourquoi les frais d’Amundi sont-ils si compétitifs ?

Amundi, leader de la gestion passive en Europe, mutualise les coûts sur des encours massifs (l’ensemble du marché ETF Europe dépasse entre 25 et 30 milliards d’euros), créant un effet d’échelle notable. Certains analystes sectoriels rappellent que ce modèle devient difficile à imiter pour les petits gestionnaires.

La capitalisation ou la distribution ?

La capitalisation, qui réinvestit automatiquement les dividendes, est l’option envisageable préférée sur le PEA. Elle évite tout frottement fiscal durant la phase d’épargne. D’après les statistiques, la majorité des ETFs éligibles PEA sont d’ailleurs de ce type.

Peut-on craindre la fermeture ou la “perte” de l’ETF ?

Dès qu’un ETF dépasse le cap des 100 M€ d’encours, son risque de fermeture se réduit nettement. Ce seuil figure parmi les garanties de base à contrôler lors de chaque achat.

Comment acquérir ces ETF ?

L’opération se déroule directement via l’interface de votre PEA, tout comme pour une action ordinaire. Renseignez l’ISIN (code unique), définissez le nombre de parts (entre 17 € et 37 € la part selon le fonds) et confirmez l’ordre. Faites attention au carnet d’ordres pour ne pas subir des frais de spread trop élevés. Un investisseur racontait avoir été surpris par le décalage de prix lors d’un ordre mal positionné.

Ressources pratiques à consulter

- Comparatif ETF Europe – Investissements Faciles

- Guide ETF Europe PEA – Finary

- Comparateur justETF France

Et si vous aimez approfondir, sachez que la plupart de ces sites proposent des simulateurs de performance ou des checklists gratuites à télécharger (un planificateur indépendant rapportait que de nombreux clients y trouvent des astuces qu’ils n’avaient jamais envisagées).

Conseils d’experte et disclaimer

Petit rappel : même en misant sur une large sélection comme le Stoxx Europe 600, investir en ETF comporte un risque naturel (perte en capital, volatilité du marché). Les rendements passés n’engagent pas l’avenir. Accordez une vigilance particulière à l’encours et à l’éligibilité PEA avant chaque sélection comme le préconise l’AMF, “un placement en unités de compte implique un potentiel de perte en capital. Il ne bénéficie d’aucune garantie de l’assureur.” Certains professionnels insistent d’ailleurs auprès de leurs clients sur l’importance de cette vérification.

Pour finir, mieux vaut débuter modestement, surveiller régulièrement votre allocation globale (évitez de dépasser 40% d’Europe si votre portefeuille contient déjà du CAC 40), et consulter ce guide lors des mises à jour annuelles (frais, performances). Ce sont souvent les petits ajustements qui font de vraies différences sur la durée. Il n’est pas rare qu’un investisseur revoie complètement sa stratégie en relisant ces conseils quelques mois plus tard : c’est pas toujours évident, mais c’est ainsi que l’on progresse.