Comprendre le crédit renouvelable Supplétis du Crédit Agricole, c’est se donner la chance de jauger a la fois la souplesse offerte et le coût véritable sur le long terme. Cette formule, conçue pour répondre rapidement à un besoin ponctuel, demande une bonne dose de rigueur (certains regretteront d’ailleurs de s’être laissés entraîner…) et de prévoyance pour éviter les pièges classiques : taux parfois élevés, accès aisé à la réserve et gestion autonome via des outils digitaux. Choisir Supplétis, c’est aussi admettre qu’il vaut la peine de bien anticiper ses besoins et de passer en revue les solutions concurrentes, afin de préserver son budget et sa tranquillité jour après jour.

Ce qu’il faut retenir sur Supplétis Crédit Agricole – Avis et analyse rapide

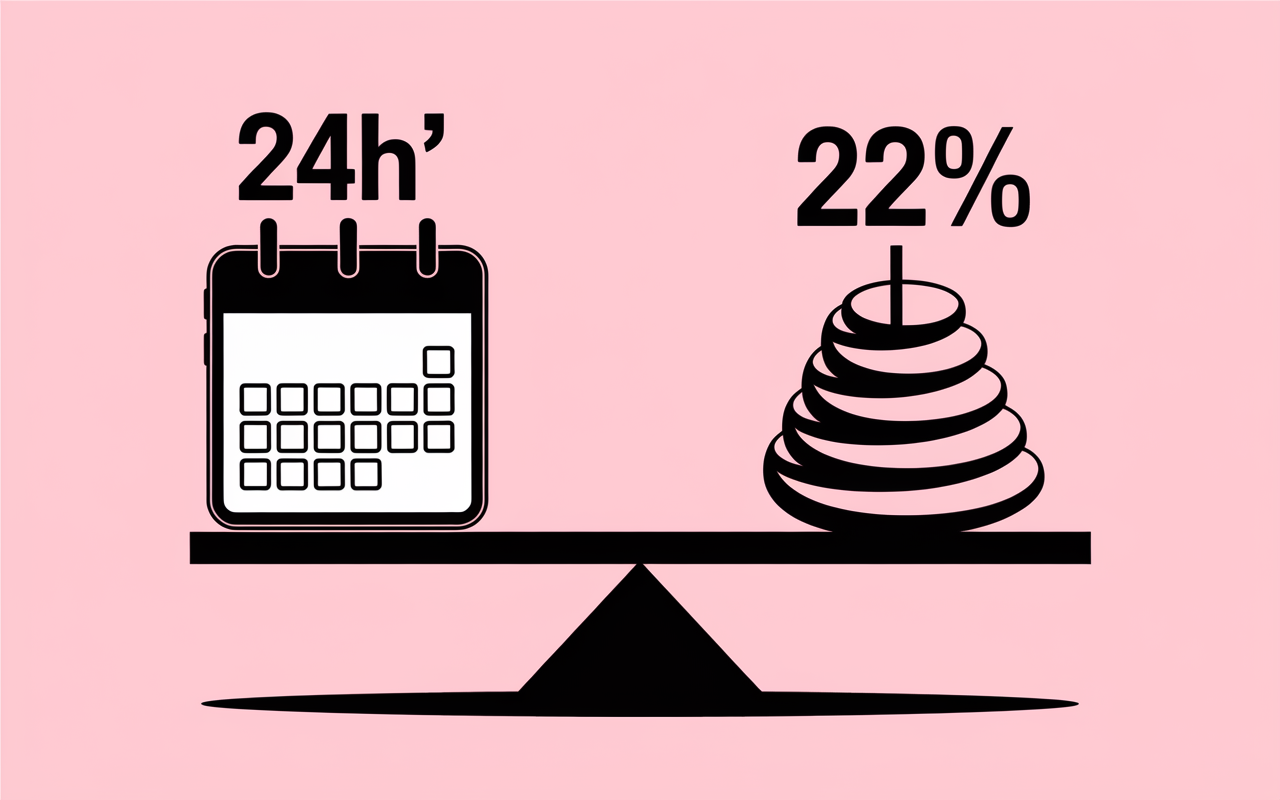

Pressé et envie d’aller à l’essentiel ? Supplétis, c’est tout simplement le crédit renouvelable du Crédit Agricole, proposé dès 200€ et jusqu’à 21 500€. Les fonds, dans la plupart des cas, sont accessibles sous 24 à 48h. Le taux affiché peut culminer, suivant votre région, à 22% TAEG. Cette rapidité reste séduisante, mais le coût est à surveiller. Côté utilisateurs, l’accueil varie : on loue la flexibilité (gestion à distance, pause ou remboursement anticipé), mais on déplore le prix et la confusion des taux régionaux. Pour résilier, rien de bien complexe si le compte est soldé, mais une vigilance accrue s’impose pour ne pas s’enliser dans la dette.

En pratique, Supplétis s’adresse à ceux qui veulent une réserve disponible immédiatement, avec pour corollaire la nécessité d’une gestion attentive afin d’éviter de subir la hausse des intérêts. Avant de souscrire ou de clôturer votre contrat, il vaut mieux examiner toutes les options concurrentes et bien simuler l’impact réel des remboursements. Cela fait réfléchir : avez-vous vraiment besoin de cette souplesse, ou existe-t-il un prêt personnel plus adapté à votre projet du moment ?

Qu’est-ce que Supplétis ?

Supplétis incarne l’offre phare du Crédit Agricole en matière de crédit renouvelable, pensée pour répondre sans délai aux questions de trésorerie chez les particuliers. Cette réserve d’argent modulable s’utilise à volonté, par virement ou grâce à une carte bancaire associée qui laisse le choix entre paiement au comptant ou à crédit.

Le principe en lui-même est accessible, mais demande de comprendre son fonctionnement technique : une enveloppe qui varie de 200€ à 21 500€ (selon la caisse régionale et le dossier), pouvant être partiellement ou totalement mobilisée, avec remboursement modulable à partir de 20€/mois. Le capital augmente a mesure que les montants sont remboursés. Les fonds arrivent en général sous 24 à 48h, et il est même possible de repousser deux mensualités chaque année si la situation l’exige.

Cette option joue les “ressources tampon” en cas d’imprévu. Mais derrière la souplesse, il faut garder à l’esprit des taux parfois élevés (jusqu’à 22% TAEG) et le risque de s’endetter sur la durée sans vraiment s’en rendre compte. Un courtier évoquait récemment le cas d’une cliente qui, séduite par la souplesse, s’est rendu compte après deux ans que ses petits achats lui revenaient très cher.

Les points-clés du contrat Supplétis

La durée du contrat varie selon les cas – minimum 6 mois, maximum 60 mois, et au-delà de 3 000€ on passe à la durée maximale. Pas de frais d’ouverture ou de gestion – c’est rassurant – seul le montant emprunté produit des intérêts. Sachez toutefois : selon la caisse régionale, le taux peut réellement osciller de plusieurs points !

- La réserve s’étend de 200 € à 21 500 €, selon la région et le dossier

- Remboursement à partir de 20 € mensuels, paramétrable chaque année

- Contrat de 6 à 60 mois, modulé selon le montant choisi

- Accès aux fonds via carte bancaire, virement, et gestion possible depuis l’application mobile ou en agence

A noter : utiliser le crédit renouvelable entraîne toujours la possibilité d’un surendettement si l’on puise trop souvent sans réajuster son dette. Certains conseillers mettent en garde sur ce point, car la facilité d’accès masque parfois, les difficultés futures.

Avantages et inconvénients du crédit Supplétis

Mieux vaut jauger les points forts et les faiblesses du dispositif avant de vous engager. Il arrive que les guides techniques passent à côté des conséquences réelles sur la durée ! D’après les discussions avec certains gestionnaires et plusieurs clients, voici ce qui ressort le plus régulièrement.

Les atouts majeurs

Parmi les avantages les plus cités par le Crédit Agricole, la souplesse de gestion figure en tête. Vous ajustez vos mensualités, reportez si besoin, et pouvez rembourser par anticipation sans frais. Ajoutez à cela une gestion accessible en ligne, des assurances optionnelles, et une rapidité de mise à disposition des fonds (48 heures habituellement, et parfois le jour-même pour les urgences). Un formateur en gestion financière souligne souvent cette facilité, qui rassure dans les périodes délicates.

- Gestion souple sur les remboursements, y compris du mobile ou directement en agence

- Mise à disposition des fonds rarement longue (24 à 48h réels selon les cas)

- Report possible jusqu’à deux fois chaque année lorsque le budget fléchit

- Absence de frais d’ouverture ou de gestion (cela compte au moment de comparer)

Cependant, la souplesse ne doit jamais justifier un coût excessif sur plusieurs années. Petite réflexion – certains professionnels conseillent de vérifier la cohérence avec ses besoins réels avant de succomber à la facilité.

Les limites à surveiller

Ou sont les zones d’ombre ? D’abord le coût : les taux peuvent grimper jusqu’à 22% selon votre caisse régionale, ce qui reste bien supérieur à beaucoup de prêts personnels classiques (de 3% à 8%). Les réserves sollicitées régulièrement induisent des intérêts accumulés. De plus, les conditions varient selon la région, ce qui rend la comparaison parfois acrobatique. Une conseillère clientèle a déjà remarqué que la lecture des conditions locales demande parfois un vrai décryptage !

- Taux TAEG élevé, souvent situé entre 14% et 22% selon le dossier

- Risque de s’endetter si vous tirez sur votre réserve plus de trois mois sans remboursement rapide

- Taux et conditions variables suivant la caisse régionale – pensez à demander un comparatif précis

- Remboursement à minima parfois trop lent : les mensualités faibles augmentent le coût final

Faites le test : simulez le coût sur 12 ou 24 mois. Plusieurs utilisateurs sur les forums évoquent une “spirale revolving”, où l’on reconstitue la dette chaque mois sans voir venir le coût total. Cette discipline, certains la découvrent trop tard !

Comment souscrire ou résilier Supplétis ?

La démarche est relativement simple, mais nécessite d’être bien renseigné. La souscription se fait en agence, au téléphone, ou sur l’espace client du Crédit Agricole. Après signature, le délai légal de rétractation est de 14 jours, sans contrainte. Pour résilier, il suffit d’envoyer un courrier recommandé ou de passer par l’espace client en ligne dès que la réserve est entièrement remboursée, sans frais ni pénalité.

Un cas typique : un client qui souhaitait partir à l’étranger a soldé sa réserve juste avant le grand départ, utilisant sa prime annuelle, et la résiliation a été confirmée dans la foulée. Prudence toutefois – vérifiez à chaque fois les règles régionales, et conservez une trace écrite pour éviter toute confusion.

Étapes pour souscrire ou résilier

Pour aller droit au but, voici les repères principaux :

- Dépôt du dossier (situation, revenus), choix de la réserve, puis signature du contrat

- Rétractation possible dans les 14 jours suivant l’accord (point légal)

- Résiliation à tout moment à condition que la totalité du crédit soit remboursée

- Choix entre courrier recommandé, démarche en ligne, ou en agence

À savoir : quelques caisses demandent un préavis ou des justificatifs si le crédit n’est pas entièrement soldé. Pour lever le doute, consultez la FAQ ou contactez directement le service client.

Avis clients et retours d’expérience (extraits et synthèse)

Les retours recueillis via forums, guides spécialisés et sites d’avis donnent un aperçu contrasté de Supplétis. On retrouve beaucoup d’avis favorables sur le service client et sur l’accès rapide aux fonds ; à l’inverse, de nombreuses voix s’inquiètent du coût réel sur la durée et du manque de clarté des taux locaux. Côté chiffres, Empruntis cite une note de 4,9/5 sur plus de 32 000 avis, en particulier pour la vitesse de traitement. D’autres sources, comme Cribl.fr ou Ma-Resiliation, alertent sur les “effets revolving” qui peuvent piéger si l’on n’est pas rigoureux.

Un exemple marquant : Julie, salariée de 35 ans, s’est servie de Supplétis pour lisser ses dépenses familiales, avant de remarquer que ses intérêts annuels dépassaient 250€ après dix-huit mois – un déclic pour resserrer la gestion. Luc, retraité, loue le service d’accompagnement mais regrette le manque de clarté sur les frais locaux. Ce genre de témoignages revient régulièrement dans les discussions entre utilisateurs : discipline et organisation restent le nerf de la guerre.

Ce qu’en disent les utilisateurs

- La gestion mobile, la rapidité de mise à disposition des fonds et le module de report sont plébiscités

- Souplesse réelle pour tout ce qui touche à la paperasserie et au remboursement anticipé

- Service client fréquemment salué pour sa disponibilité (que ce soit par téléphone ou l’appli)

- Difficulté parfois à s’y retrouver dans les tarifs, selon la caisse ou la région

Dernier point à noter – “Pratique si on reste vigilant !” “Très utile lors d’un imprévu mais déconseillé pour des achats réguliers”. Pas étonnant que la discipline s’impose dans tous les retours d’expérience !

Comparatif avec les autres offres du marché

La question de la compétitivité revient régulièrement : est-ce réellement attractif ? Les comparateurs en ligne (Cribl.fr, Empruntis…) signalent des taux très variables selon l’option et le profil. Ainsi, les concurrents, tels que Cofidis ou Sofinco, affichent des TAEG compris entre 5,90% et 23,48% selon les dossiers. Point souvent relevé par les conseillers : les offres commerciales “directes” offrent généralement plus de souplesse que les pure-players en ligne.

Pour se faire une idée, voici quelques chiffres clés :

| Offre | TAEG moyen | Montant max | Paiement par carte |

|---|---|---|---|

| Supplétis CA | 14–22% (selon région) | 21 500€ | Oui |

| Cofidis | 6–22% | 6 000–25 000€ | Optionnelle |

| Sofinco | 5,90–21% | 6 000–21 500€ | Oui |

En pratique, Supplétis se positionne dans la fourchette haute des taux, mais bénéficie d’une grande facilité pour les clients Crédit Agricole. Pour un usage ponctuel, mieux vaut comparer avec réalisme les TAEG et les frais annexes chez chaque organisme, avant de s’engager durablement. Est-ce vraiment avantageux sur le long terme ou juste confortable sur l’instant ?

Conseils pratiques pour utiliser (ou résilier) Supplétis sans risque

L’idée centrale n’est pas de stigmatiser le crédit renouvelable, mais d’encourager une gestion responsable. L’essentiel consiste à ne jamais dépasser le montant utile, à rembourser dès que possible, et à garder en tete que la réserve n’est pas un “revenu bis”. On peut suspendre temporairement le crédit (jusqu’à deux fois/an), avec prudence toutefois : il semble préférable de réduire les mensualités ponctuellement plutôt que d’étaler les remboursements sur plusieurs années.

Un conseil d’expert revient souvent – simulez le coût total et comparez le ratio intérêts/montant utilisé. Utilisez le simulateur officiel du Crédit Agricole pour calculer précisément votre trajectoire de remboursement, et demandez toujours un réaménagement ou une résiliation dès que la situation le permet.

Checklist avant souscription/résiliation

- Évaluez le coût global du crédit sur la durée souhaitée (12, 24, 36 mois…)

- Comparez le TAEG et les frais avec les autres solutions (prêt personnel, crédit classique…)

- Vérifiez auprès de la caisse locale les conditions spécifiques à votre dossier

- Conservez tous les justificatifs et exigez un relevé détaillé pour chaque mouvement

Rappel utile : le délai de rétractation reste de 14 jours après la souscription, ce qui laisse le temps de bien réfléchir.

Assurances et garanties associées à Supplétis

Le Crédit Agricole met à disposition plusieurs assurances facultatives sur Supplétis : décès, PTIA (Perte Totale et Irréversible d’Autonomie), ITT (Incapacité Temporaire de Travail), ainsi que des garanties sur les achats. On trouve une offre “Securipanne” ou “Securishopping” qui couvrent certains sinistres, mais il est recommandé de bien vérifier les exclusions selon sa caisse régionale. Une formatrice rapportait le cas d’une cliente remboursée intégralement par “Garantie sécurité achat” sur son téléviseur acheté en mode crédit… mais d’autres ont eu moins de chance, faute de bien lire les petites lignes.

Là encore, interroger le conseiller reste le reflexe à adopter pour saisir la vraie protection apportée par chaque assurance ou garantie.

À quoi faire attention ?

- Coût des assurances facultatives à surveiller, en particulier sur les plus gros montants

- Protections en cas de vol, perte ou achat défectueux parfois incluses, à confirmer avec chaque contrat

- Bien lire tous les plafonds d’indemnisation et les exclusions prévues

- Service client réactif pour accompagner la déclaration de sinistre ou gérer les réclamations

Pour finir – mieux vaut prendre le temps de lire en détail les contrats, et solliciter son conseiller face à une clause ou un terme jugé obscur.

FAQ, simulateurs et outils utiles

Des questions persistent ? Bonne nouvelle, l’espace client du Crédit Agricole offre un simulateur dédié et une FAQ complète pour gérer Supplétis en toute autonomie. Les guides PDF sont proposés pour chaque région, et le service client répond généralement dans la journée en cas de souci ou de demande de modification du crédit. Il n’est pas rare qu’un utilisateur reçoive une réponse personnalisée dans les 24h suivant son appel.

Les questions fréquentes et conseils

| Question clé | Réponse synthétique |

|---|---|

| Quel est le TAEG moyen ? | Entre 14% et 22%, variation selon la caisse et le montant. |

| Peut-on résilier à tout moment ? | Oui, à condition que le solde soit nul, par courrier ou espace client. |

| Le report est-il automatique ? | Non, il doit être demandé, dans la limite de deux fois/an. |

| Combien de temps pour obtenir les fonds ? | Sous 24 à 48 heures après demande, en moyenne. |

Retenez ceci : il est toujours judicieux de contacter un conseiller en cas d’hésitation, et d’utiliser les outils de simulation pour anticiper au mieux votre organisation budgétaire.

À retenir avant de souscrire ou résilier

Supplétis Crédit Agricole incarne un outil souple et rapide, rassurant côté gestion, mais exigeant sur la discipline. Les opinions divergent – les utilisateurs organisés apprécient ses avantages, tandis que d’autres regrettent le coût cumulé sur la durée et le manque de transparence des différents établissements. On remarque que la vraie clé consiste à anticiper, simuler et piloter ce crédit comme une simple dépense – et non comme une source de revenu.

Si vous souhaitez creuser le sujet ou simuler votre plan, le simulateur en ligne reste accessible à tout moment, ou contactez votre assistant Crédit Agricole pour plus de détails. Et comme il arrive de le rappeler à ses proches : “Un crédit, c’est utile, a condition de savoir le maîtriser du début à la fin !”