Se reperer dans les enjeux d’un investissement au sein du EPVE 3 n’a rien d’évident à première vue. Pourtant, en s’appuyant sur une pédagogie adaptée et quelques repères opérationnels, le dispositif devient nettement plus accessible pour les épargnants à la recherche de diversification, de souplesse et d’un environnement fiscal avantageux, au cœur du private equity. À travers des exemples et des explications concrètes, l’objectif est de vous apporter une lecture pratique : vous pourrez ainsi mieux prendre la mesure des bénéfices réels du fonds, tout en envisageant une option patrimoniale solide, parfois plébiscitée par des investisseurs particuliers soucieux d’adapter leur stratégie.

Résumé des points clés

- ✅ EPVE 3 combine private equity et dette privée avec une gestion flexible trimestrielle

- ✅ Performance nette annuelle entre +2,8 % et +9,2 %, avec un risque modéré SRI 3/7

- ✅ Fiscalité avantageuse et accès via PEA-PME, Assurance-vie, PER avec ticket d’entrée à 20 000 €

EPVE 3 – Synthèse immédiate pour l’investisseur averti

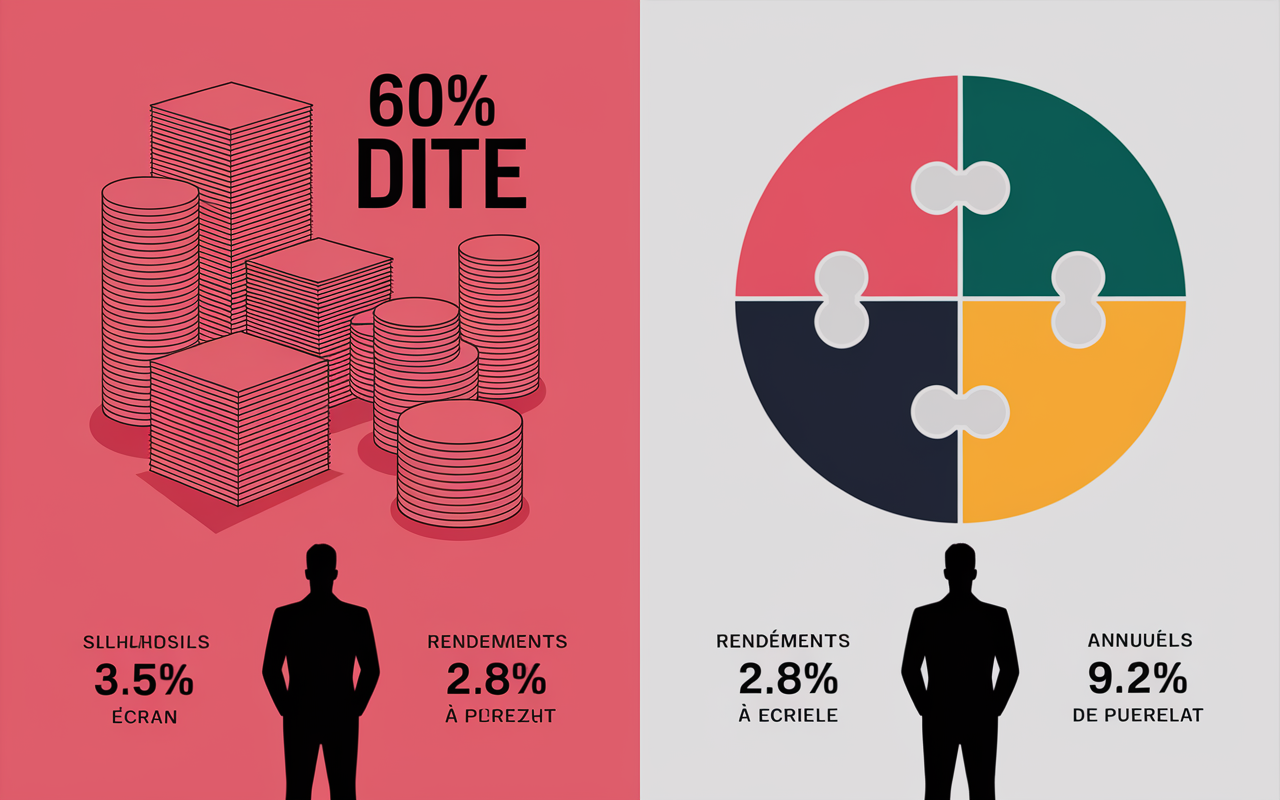

Vous souhaitez élargir l’horizon de votre patrimoine via un produit institutionnel, mais adapté à votre profil, conjuguant rendement, maîtrise de la liquidité et régime fiscal optimisé ? Eurazeo Private Value Europe 3 (EPVE 3) répond précisément à cette demande. Ce fonds evergreen, avec plus de 3 milliards d’euros gérés, offre une approche hybride (60 % dette privée, 40 % private equity), une valorisation calculée chaque semaine. Il propose aussi la possibilité de rachat chaque trimestre – avec en prime un cadre fiscal attractif dès 5 ans de détention. Les performances observées varient entre +2,8 % et +9,2 % net par an, avec un niveau de risque SRI modéré à 3/7. Le ticket d’accès démarre à 20 000 € et la gestion est assurée par une équipe régulièrement citée comme référence chez les acteurs privés européens. Retenez qu’EPVE 3 fait partie des rares options envisageables permettant aux particuliers d’entrer, via PEA-PME, Assurance-vie ou PER, sur le non-coté européen, dans des conditions habituellement réservées aux institutionnels.

Voici, étape par étape, les critères qui aident à décider si EPVE 3 convient à votre profil et à vos orientations patrimoniales.

Qu’est-ce qu’EPVE 3 et pourquoi un fonds evergreen ?

Difficile d’évoquer EPVE 3 sans clarifier le principe d’evergreen, source de bien des interrogations ! Un fonds evergreen ne comporte pas de date limite – l’investissement reste ouvert en continu, et les capitaux sont réinjectés, permettant une gestion durable et flexible.

Une structure “evergreen” pour répondre à la demande de flexibilité

Contrairement aux modèles traditionnels du private equity, régulièrement verrouillés sur 7 à 10 ans, EPVE 3 autorise une entrée ou une sortie chaque trimestre (dans la limite de 5 % de l’actif net) grâce à des valorisations hebdomadaires. Ce fonctionnement transforme l’accès au non-coté : les liquidités restent mobilisables, tout en bénéficiant de la performance de marchés généralement peu ouverts aux particuliers.

- Durée de vie du fonds : 99 ans

- Entrées et sorties par périodes trimestrielles, rachat limité à 5 % par trimestre

Concrètement, si le “verrou” de liquidité vous a longtemps freiné sur le private equity, ce produit s’affiche comme une alternative : il est possible de garder une part de votre capital investie sur le long terme, tout en conservant une marge de manœuvre (ce point sera détaillé dans la section Risques/Liquidité). Un banquier patrimonial rencontré recemment évoquait que ce mécanisme séduit les profils qui veulent pouvoir se repositionner à chaque nouvelle étape.

Une stratégie hybride pour diversifier les moteurs de performance

La répartition des investissements EPVE 3 s’appuie sur la logique suivante :

- 60 % sur la dette privée : Prêts à des entreprises européennes, souvent via des montages unitranche, mezzanine, secondaire,

- 40 % sur le private equity, majoritairement en co-investissement et en secondaire.

Cet équilibre vise à réduire les à-coups, stabiliser les flux et absorber les variations économiques. On remarque d’ailleurs que sur la poche dette privée, plus de 200 opérations ont été menées depuis 2007, pour 6,8 milliards d’euros, sans enregistrer de pertes annuelles. Selon une formatrice spécialisée, ce type de mix sert de filet de sécurité dans les périodes tendues. Il laisse aussi place à la croissance à long terme.

Le point rassurant ? Vous accédez aux mêmes opportunités et critères de sélection qu’un établissement institutionnel… Certes, avec un ticket plus modeste, mais la rigueur du sourcing reste au rendez-vous. Certains investisseurs ont même constaté que les dossiers proposés sont rarement accessibles sur les plateformes classiques.

Quels types d’entreprises cible l’EPVE 3 ?

Dans la pratique, EPVE 3 intervient auprès de PME et ETI performantes, en pleine expansion ou en phase de transmission, affichant une valeur d’entreprise entre 100 et 1 500 M €. L’objectif ? S’ancrer dans le “cœur du midmarket” européen, souvent hors du champ des fonds purement spéculatifs ou des grands réseaux bancaires.

Les domaines d’activité restent varies mais fortement orientés défensif : santé, services B2B, technologies, éducation, infrastructures. Il arrive qu’un investisseur soit surpris par la régularité des performances, tant cette stratégie a permis de traverser les crises économiques depuis 2018, d’après plusieurs retours clients. Dernier point à noter – cette approche s’écarte des gestions trop sectorielles et privilégie la résilience.

Modalités pratiques et fiscalité de l’investissement

Souscrire à EPVE 3 passe par des véhicules adaptés : Assurance-vie, PER, PEA-PME ou nominatif pur. Les tickets sont clairement affichés, tout comme les frais : il en résulte une expérience généralement transparente, rarement source de surprises.

Enveloppes disponibles et fiscalité avantageuse

Modes d’accès envisageables :

- Assurance-vie : via les partenaires du fonds,

- PEA-PME,

- PER / PERECO (gestion déléguée),

- Option nominatif pur (hors enveloppe classique).

Côté fiscalité, plusieurs avantages sont à signaler :

- Plus-values exonérées d’impôt sur le revenu après 5 ans de détention,

- Imposition IS réduite à 15 % pour certaines enveloppes (Assurance-vie, PER…).

Anecdote récente : certains clients ont optimisé leur fiscalité retraite en cumulant EPVE 3 sur le PER, tout en conservant une poche liquide via un contrat Assurance-vie – bilan : meilleure polyvalence, adaptation plus simple aux aléas (une démarche qui gagne en popularité chez de nombreux conseillers indépendants).

Bon à savoir

Je vous recommande de cumuler EPVE 3 sur un PER avec une poche liquide sur Assurance-vie : cela optimise la fiscalité retraite tout en assurant de la flexibilité.

Frais, minimum d’investissement et process

Le ticket de souscription s’établit à 20 000 €. Les frais d’entrée se situent entre 0 % et 2 %, selon le canal choisi, tandis que la gestion annuelle évolue entre 1,87 % et 2,17 % selon le montant investi.

| Point clé | Montant ou plage |

|---|---|

| Minimum de souscription | 20 000 € |

| Frais d’entrée | 0 à 2 % |

| Frais de gestion annuels | 1,87 à 2,17 % |

| Rachat trimestriel | Limité à 5 % de l’actif |

À retenir : la souscription s’effectue généralement par l’intermédiaire de votre assureur ou banquier partenaire, sur préconisation du conseiller. Les délais peuvent varier selon la plateforme (on remarque parfois environ 4 à 8 semaines pour la première mise en place). Il n’est pas rare qu’un investisseur se réjouisse d’éviter les lourdeurs habituelles du non-coté : ce rythme, bien rodé, fait partie du paysage pour ce type d’actif.

Performances historiques et gestion du risque

Quel recul sur les performances ? Sur les cinq dernières années (2019–2024), EPVE 3 délivre un rendement net comprise entre 2,8 à 9,2 % par an, sans enregistrer d’année négative. La volatilité est en pratique inférieure à celle des fonds purement private equity classiques.

Voici les rendements annuels récents

Peu de fonds mixtes présentent un parcours aussi linéaire :

- +1,35 % en 2018

- +4,56 % en 2019

- +2,83 % en 2020

- +8,48 % en 2021

- +6,77 % en 2022

- +9,24 % en 2023

- +7,53 % en 2024

Le rendement cible tourne généralement autour de 5 à 5,4 % net. Évidemment, il ne s’agit pas d’une garantie sur le capital, mais le taux de perte annuel depuis la création du fonds avoisine zéro : 0 % côté dette privée sur plus de 200 deals, 0,3 % sur les investissements secondaires (plus de 75 opérations). Certains professionnels de la sélection avancent que ce type de discipline rare explique en grande partie l’absence de décrochages brutaux.

Question fréquente : “Est-ce trop bon pour être crédible ?” En pratique, l’équilibre repose sur la rigueur de sélection, la diversité sectorielle et sur l’expertise d’Eurazeo pour piloter la liquidité au fil des trimestres. Un investisseur expérimenté rappelle souvent que la constance des processus fait toute la différence.

Gestion du risque et dispositifs de liquidité

Le niveau de risque affiché est SRI 3/7 (modéré). L’illiquidité – caractéristique des actifs non cotés – reste maîtrisée. En effet, par le mécanisme de rachat trimestriel (5 % max). Ce compromis séduit ceux qui souhaitent accéder au private market tout en conservant une réelle possibilité de sortie périodique.

- Pertes historiques quasi nulles sur la dette privée,

- Suivi constant des cycles credits et de l’exposition sectorielle,

- Fenêtre de rachat chaque trimestre, après préavis, encadrée par le plafond fixé.

A garder à l’esprit : en cas d’afflux de demandes de sortie, les rachats peuvent être proratisés. On recommande souvent de conserver une réserve de liquidités ailleurs pour faire face aux échéances imprévues. Une experte en structuration patrimoniale a pu observer que ce conseil reste valide quelle que soit la conjoncture. (C’est pas toujours évident de jongler entre l’optimisation et la flexibilité !)

Accompagnement, pédagogie et comparaison de marché

L’univers du non-coté peut faire hésiter. C’est pourquoi de nombreux outils pédagogiques et dispositifs d’accompagnement individualisé sont proposés : guides pratiques, simulateurs, FAQ, rendez-vous dédiés, etc. Une bonne vulgarisation, c’est aussi ce qui permet à chacun de franchir le cap. Comme le disent souvent les équipes de conseil patrimonial.

Des ressources pour comprendre et décider sereinement

Avant d’aller plus loin, il vaut la peine de consulter les DICI et brochures produits, d’accéder à l’analyse détaillée des performances sur la page Eurazeo, ou de solliciter un rendez-vous pour examiner votre patrimoine avec un conseiller formé. Cette pédagogie, encore rare chez les gestionnaires institutionnels, fait nettement la différence pour ceux qui débutent sur le private market.

- Guides d’investissement approfondis

- FAQ et lexique du private market pour une prise en main facilitée

- Simulateurs interactifs de rendement et de fiscalité

- Tableaux comparatifs sectoriels pour se situer dans l’offre

Petite anecdote à ce sujet : il a fallu à un client plusieurs échanges avec un conseiller pour vraiment saisir la logique de valorisation, une fois expliquée sur la gestion du budget familial… Comme quoi, la pédagogie par l’exemple reste relativement la clé !

Ce qui distingue EPVE 3 des autres fonds evergreen

En comparaison directe avec les fonds evergreen concurrents, on relève plusieurs différences structurantes :

- Taille critique atteinte : plus de 3 milliards d’euros sous gestion – en tête sur le marché européen

- Expérience éprouvée : plus de 20 ans sur la dette privée, capacité à franchir les phases de crise

- Dispositif d’accès institutionnel adapté aux particuliers : contexte rarement rencontré ailleurs

- Performances régulières, primées (prix IPEM 2025)

Certains concurrents directs (Ardian, BlackRock ou KKR) n’offrent pas systématiquement cette agilité sur la liquidité, ni les mêmes ressources pédagogiques (mention spéciale pour les explications en français, utiles pour l’épargnant privé). On constate ainsi que l’aspect accompagnement n’est pas qu’un bonus, mais une véritable valeur ajoutée pour les clients.

FAQ synthétique et comparaison rapide du marché

Vous avez encore des doutes ? Voici les interrogations les plus courantes. Retrouvez un schéma de comparaison rapide pour s’y retrouver.

- Qu’est-ce qu’un fonds evergreen ? Option ouverte en continu, sans échéance fixe, qui permet des souscriptions et rachats réguliers.

- À quel point EPVE 3 est-il liquide ? Rachats possibles au trimestre, dans la limite de 5 % de la valeur du fonds.

- Quels avantages fiscaux ? Plus-value exonérée d’impôt sur le revenu après 5 ans ; taux IS réduit pour Assurance-vie ou PER.

- Niveau de risque réel ? SRI évalué à 3/7 ; pertes historiques très faibles selon les analyses sectorielles.

- Comparaison sectorielle ? Dimension, souplesse liquidative, outils pédagogiques et solidité du track record placent EPVE 3 en tête chez les fonds privés accessibles aux particuliers.

| Caractéristique | EPVE 3 | Fonds concurrent (type KKR/BlackRock) |

|---|---|---|

| Minimum de souscription | 20 000 € | 30 000–100 000 € |

| Frais d’entrée | 0–2 % | 2–3 % |

| Rendement cible net | 5–5,4 % | 4–5 % |

| Rachat | Trimestriel, limité | Semestriel, semi-liquide |

| Éligibilité PEA/Assurance-Vie | Oui | Non/Parfois |

En dernier lieu : EPVE 3 s’adresse à ceux qui cherchent à diversifier leur stratégie, optimiser leur fiscalité et profiter d’un niveau de gestion institutionnel sur les marchés privés, tout en maintenant la souplesse nécessaire à leur situation personnelle.

Besoin d’aide complémentaire ?

Pensez à solliciter les brochures détaillées, demander un échange conseil (en cabinet ou à distance), ou encore utiliser le simulateur de performance pour se projeter sur plusieurs scénarios patrimoniaux. Ces outils, souvent conseillés par les équipes en front-office, permettent de mieux appréhender les subtilités du marché non coté avant de s’engager. Si vous voulez aller plus loin, il est souvent observé que certains experts recommandent même de mettre à l’épreuve les ressources en ligne, histoire d’affiner vos choix en toute sérénité.