Choisir le support idéal pour placer ses économies au Crédit Mutuel demande une analyse précise. Entre les livrets réglementés par l’État et les solutions propres à la banque, l’écart de rémunération varie parfois du simple au triple. Pour maximiser vos intérêts, ne vous limitez pas au taux brut : la fiscalité, l’éligibilité et les plafonds de versement sont les véritables leviers qui déterminent le rendement réel de votre épargne.

Le classement des rendements : quel livret offre le meilleur taux ?

Au Crédit Mutuel, la hiérarchie des livrets est établie. Si vous recherchez la performance sans risque de perte en capital, certains produits se distinguent. Voici une synthèse des solutions disponibles pour orienter votre choix selon leur rentabilité actuelle.

| Livret d’épargne | Taux d’intérêt annuel | Plafond de versement | Fiscalité |

|---|---|---|---|

| Livret d’Épargne Populaire (LEP) | 4,00 % | 10 000 € | Exonéré |

| Livret Jeune | 3,00 % (minimum) | 1 600 € | Exonéré |

| Livret Bleu (Livret A) | 3,00 % | 22 950 € | Exonéré |

| LDDS | 3,00 % | 12 000 € | Exonéré |

| Livret Orange | 0,50 % à 1,00 % | Illimité | Soumis à la Flat Tax |

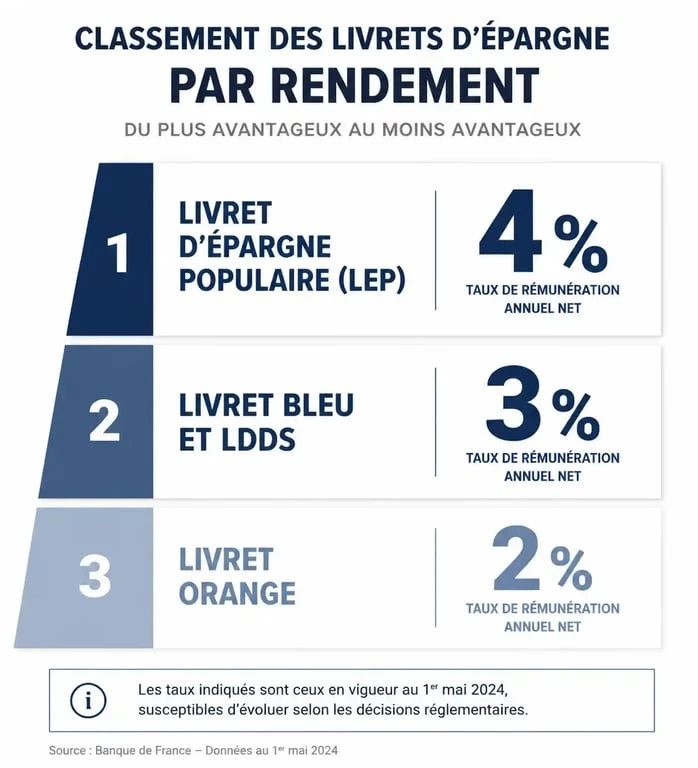

Le champion : le Livret d’Épargne Populaire (LEP)

Pour les épargnants éligibles, le LEP est le livret qui rapporte le plus au Crédit Mutuel. Avec un taux de 4 %, il surclasse toutes les autres options d’épargne de précaution. Sa fonction est de protéger le pouvoir d’achat des foyers aux revenus modestes. Toutefois, son accès dépend de votre revenu fiscal de référence. Si vous dépassez les plafonds fixés par l’administration, ce produit vous est fermé et vous devez vous orienter vers le Livret Bleu.

Le Livret Bleu et le LDDS : les piliers de secours

Le Livret Bleu est l’équivalent Crédit Mutuel du Livret A. Son taux de 3 % est net d’impôts et de prélèvements sociaux. Le Livret de Développement Durable et Solidaire (LDDS) propose la même rémunération. Ces deux supports sont complémentaires : une fois le plafond du Livret Bleu atteint, le LDDS permet de continuer à épargner avec la même liquidité et le même rendement.

Optimiser son épargne selon son profil et son âge

La rentabilité d’un livret dépend de votre situation personnelle. Le Crédit Mutuel propose des segments spécifiques pour optimiser les gains sur de petites sommes ou pour des projets ciblés.

Le Livret Jeune pour les 12-25 ans

Si vous avez entre 12 et 25 ans, le Livret Jeune est une priorité. Bien que son plafond soit limité à 1 600 €, son taux est souvent supérieur à celui du Livret Bleu. C’est l’outil adapté pour constituer une première épargne disponible immédiatement pour les dépenses du quotidien ou les premiers projets.

Les solutions pour enfants : Livret Enfant et Teenager

Pour préparer l’avenir des plus jeunes, le Crédit Mutuel propose des livrets spécifiques comme le Livret Enfant (0-12 ans) ou le Livret Teenager. Leurs taux sont généralement inférieurs à ceux des produits réglementés, mais ils permettent d’initier les plus jeunes à l’épargne. Il est souvent judicieux de saturer d’abord le Livret Bleu de l’enfant avant d’ouvrir ces livrets complémentaires.

L’épargne réagit aux fluctuations économiques. Chaque mouvement de taux décidé par la Banque de France doit déclencher une réaction chez l’épargnant. Laisser dormir des sommes importantes sur un compte courant qui ne rapporte rien, c’est ignorer la gestion de son propre patrimoine. Une gestion saine consiste à ajuster ses placements dès que l’inflation dépasse le rendement de vos livrets, garantissant ainsi que votre capital travaille à la cadence optimale.

Fiscalité et rendement net : le piège des livrets bancaires

Tous les livrets ne sont pas égaux devant le fisc. Comprendre la différence entre taux brut et taux net est nécessaire pour identifier le livret qui rapporte réellement le plus sur votre relevé en fin d’année.

Livrets réglementés vs livrets fiscalisés

Les livrets réglementés (Livret Bleu, LEP, LDDS, Livret Jeune) offrent un avantage majeur : leurs intérêts sont nets. Ce que vous voyez est ce que vous percevez. À l’inverse, les livrets « maison » comme le Livret Orange sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Un livret bancaire affichant un taux brut de 2 % ne rapporte en réalité que 1,40 % net après impôts.

Quand choisir un livret fiscalisé ?

Ces livrets deviennent pertinents dans deux cas : lorsque tous vos livrets réglementés ont atteint leur plafond de versement (soit un total de 34 950 €) ou lors de périodes promotionnelles où le Crédit Mutuel propose des taux boostés pour les nouveaux versements. Dans ces situations, le livret fiscalisé sert de support pour l’épargne excédentaire qui resterait autrement improductive sur un compte courant.

Comment ouvrir et gérer son livret pour maximiser les gains ?

La gestion de l’épargne au Crédit Mutuel est simplifiée par les outils numériques, mais quelques règles permettent d’optimiser chaque euro déposé.

La règle des quinzaines : ne perdez pas de jours d’intérêts

La plupart des livrets calculent les intérêts selon la règle des quinzaines. Les intérêts sont calculés le 1er et le 16 de chaque mois. Pour optimiser votre rendement, effectuez vos versements avant le 15 ou le 30 du mois et pratiquez vos retraits après le 1er ou le 16 du mois. Un retrait effectué le 14 annule les intérêts produits par cette somme depuis le début de la quinzaine. Ce détail technique représente une somme non négligeable sur une année.

Automatiser pour épargner sans effort

Le secret des livrets performants réside dans la régularité. La mise en place d’un versement programmé, même de 20 ou 50 € par mois, permet de lisser l’effort d’épargne. Au Crédit Mutuel, cette gestion se fait depuis l’espace client en ligne ou l’application mobile. Vous avez la liberté de modifier, suspendre ou augmenter ces versements à tout moment.

Pour trouver le livret qui rapporte le plus au Crédit Mutuel, vérifiez votre éligibilité au LEP. Si vos revenus sont trop élevés, saturez votre Livret Bleu, puis votre LDDS. Ne considérez les livrets bancaires fiscalisés qu’en dernier recours ou lors d’offres promotionnelles ponctuelles pour vos excédents de trésorerie.