A 18 ans, franchir le cap de l’ouverture d’un PEA Jeune marque réellement l’entrée dans la gestion financière autonome. Mieux vaut prévoir l’obtention d’un numéro fiscal personnel (NIF) pour finaliser cette étape : même sans declaration de revenus ni independance fiscale, ce passage administratif se fait assez vite sur impots.gouv.fr, à condition d’avoir les bons justificatifs et de suivre chaque étape pour éviter toute complication avec la banque ou l’administration.

Obtenir un NIF pour ouvrir un PEA Jeune à 18 ans : la démarche express, sans stress

Vous venez d’atteindre votre majorité et souhaitez accéder au PEA Jeune ? L’acquisition du numéro fiscal (NIF) débloque l’accès à ce produit bancaire. Bonne nouvelle – obtenir ce numéro reste accessible, même si vous figurez encore sur la déclaration fiscale familiale. Autre point à souligner, il est régulièrement utile de suivre une méthode claire pour éviter les contretemps.

Dans les faits, la demande se réalise sur impots.gouv.fr via la création de votre espace particulierla procédure nécessite seulement quelques documents. Le délai moyen d’attribution tourne autour de 1 à 2 semaines, ce qui vous permet de finaliser l’ouverture de votre PEA Jeune en 3 à 4 semaines en tout.

Détail concret – le NIF est indispensable pour ouvrir un PEA Jeune, et il est délivré à chaque jeune majeur, même sans antécédent fiscal.

Résumé des points clés

- ✅ Le numéro fiscal personnel (NIF) est indispensable pour ouvrir un PEA Jeune à 18 ans.

- ✅ La demande du NIF se fait rapidement sur impots.gouv.fr avec peu de justificatifs.

- ✅ Le délai d’obtention est généralement de 1 à 2 semaines, facilitant l’ouverture du PEA Jeune.

Définition du NIF : le sésame administratif pour investir

Le NIF correspond à votre identifiant fiscal individuel, essentiel pour toutes démarches auprès des impôts ou de votre banque à la majorité. Certains l’appellent aussi « numéro fiscal » ou « identifiant ». Si vous ne l’avez jamais réclamé, c’est que vous étiez inscrit au foyer fiscal parental jusque-là.

Ce numéro est réclamé par les banques pour l’ouverture d’un PEA Jeune, car il atteste que vous êtes identifié personnellement par l’administration. A noter que la réglementation impose le NIF pour tous les produits bancaires encadrés, notamment pour la traçabilité des placements (directive Tracfin, lutte contre la fraude).

À qui s’adresse la demande de NIF ?

À 18 ans, plusieurs situations existent – certains restent rattachés fiscalement au foyer parental, d’autres entament leur autonomie (premier emploi, déclaration séparée). Dans chaque cas, le jeune peut demander le NIF, sans condition de revenu.

Quelques repères qui pourraient faciliter la démarche :

- Pour un étudiant ou un jeune actif qui n’a jamais déclaré de revenus, la demande est réalisable dès la majorité.

- Un jeune rattaché fiscalement à ses parents se voit attribuer le NIF sur simple demande auprès des impôts.

- L’autonome fiscal obtient son NIF lors de la première déclaration individuelle.

Certains jeunes s’imaginent recevoir le NIF automatiquement à 18 ans, mais il vaut mieux initier la demande soi-même : c’est un point sur lequel plusieurs conseillers insistent lors d’un entretien.

Procédure : Comment obtenir le NIF sur impots.gouv.fr à 18 ans ?

La création d’un espace fiscal sur impots.gouv.fr se déroule en étapes relativement simples. Même sans déclaration préalable de revenus, ces démarches prennent à peine une poignée de minutes et restent accessibles, même pour ceux qui découvrent le jargon administratif.

Autre point à vérifier : les pièces à fournir sont une pièce d’identité, l’état civil (acte de naissance ou livret de famille), un justificatif d’adresse et un mail. Le versement initial pour le PEA Jeune peut commencer dès 10 €, avec des frais d’ouverture souvent plafonnés à 10 €.

Les étapes concrètes pour obtenir un NIF

Voici le parcours à suivre, étape par étape :

- Connectez-vous sur impots.gouv.fr et sélectionnez « Votre espace particulier ».

- Choisissez « créer mon compte » puis « je n’ai pas de numéro fiscal ».

- Indiquez vos informations personnelles : nom, prénom, date et lieu de naissance.

- Ajoutez les justificatifs en version scannée ou photographiée (pièce d’identité, justificatif d’adresse, état civil).

- Finalisez la demande et attendez le retour par mail ou courrier (comptez en général 1 à 2 semaines).

Pensez à sauvegarder le mail de confirmation : le NIF y figure lors de son attribution.

À noter qu’il existe une option alternative : certains centres des finances publiques acceptent aussi la demande sur place (pratique si vous faites face à une urgence).

En cas de blocage ou de NIF non délivré…

Si le NIF se fait attendre ou si la plateforme impots.gouv.fr ne reconnaît pas votre statut, il vaut mieux contacter le centre des finances publiques local, envoyer une demande par mail via la plateforme ou appeler l’assistance nationale.

On constate regulierement que les délais peuvent alors atteindre 3 semaines, mais généralement, une intervention directe (mail ou déplacement au guichet) suffit à accélérer le processus.

Autrement dit, si le courrier se perd, pensez à vérifier les dossiers spam et à conserver toutes traces de votre demande (un formateur fiscal evoquait recemment ce type de mésaventure).

Bon à savoir

Je vous recommande de conserver toutes preuves d’envoi et de vérifier systématiquement votre dossier spam si vous n’avez pas de nouvelles rapidement.

Cas particulier : rattaché au foyer fiscal des parents, jamais déclaré

La majorité des jeunes majeurs sont encore rattachés, ce qui n’est pas toujours évident côté administratif si aucun numéro fiscal personnel n’a été attribué. Pour ces situations, il vaut mieux préciser ce rattachement lors de la demande sur impots.gouv.fr.

Le NIF est délivré à titre individuel, sans avoir besoin d’une declaration de revenus ni d’un avis d’imposition propre. Un banquier rapportait que ce point rassure nombre d’investisseurs novices, puisque le PEA Jeune vise justement à encourager l’autonomie dès 18 ans.

L’exemple courant : un étudiant de 18 ans, jamais déclaré, rattaché à ses parents, obtient son NIF en 10 jours et ouvre son PEA Jeune sans obstacle majeur.

Pourquoi faut-il absolument un NIF pour ouvrir un PEA Jeune ?

La banque requiert le numéro fiscal avant toute ouverture de PEA Jeune, car ce code permet de vérifier l’identité, le statut fiscal individuel et l’éligibilité au produit. Chaque PEA Jeune est plafonné à 20 000 €, soumis à règlement, et individualisé pour les suivis fiscaux.

On remarque que le NIF permet de tracer les placements et d’appliquer le régime fiscal avantageux : exonération sur les plus-values après 5 ans, imposition réduite avant (12,8 %), et prélèvements sociaux à 18,6 %.

Plus d’une fois, des jeunes pensent qu’il s’agit d’une simple formalité, mais sans NIF, impossible de profiter des offres ou primes bancaires – par exemple, certains établissements offrent jusqu’à 130 € lors de l’ouverture du compte.

Comment retrouver son NIF une fois attribué ?

Le numéro fiscal se trouve notamment sur :

- L’avis d’attribution reçu par mail ou courrier

- L’avis d’imposition ou déclaration de revenus si vous devenez fiscalement indépendant

- Votre espace particulier sur impots.gouv.fr (dès l’activation)

Petit conseil : notez le NIF à différents endroits, car il s’avère régulierement utile pour toute démarche bancaire, pour ouvrir un produit comme le PEA Jeune ou le livret, et pour accéder à certains simulateurs professionnels. Un gestionnaire fiscal glisse souvent ce conseil lors des ateliers d’initiation.

Erreurs fréquentes et micro-anecdotes : les pièges à éviter

Une confusion fréquemment observée consiste à prendre le NIF pour l’identifiant de connexion de l’espace impots.gouv.fr. Il arrive aussi que la saisie d’un nom ou d’une adresse erronée prolonge le délai de traitement. Autre erreurr : ne pas préparer les documents, ce qui entraîne le retour d’un dossier incomplet.

Les principaux points d’attention à vérifier :

- Bien signaler son rattachement fiscal si on figure sur la déclaration des parents

- Veiller à ce que tous les documents soient lisibles et bien enregistrés

- Opter pour une adresse mail valide (c’est via ce canal que vous recevrez le NIF)

- Éviter la demande pendant le rush fiscal (mai-juin), car les délais risquent de s’allonger

Personne n’est à l’abri d’une maladresse : un étudiant rapportait avoir attendu trois semaines à cause d’une faute dans son adresse, avant de recevoir le NIF.

FAQ NIF & PEA Jeune : vos questions, nos réponses

Ce bloc regroupe les réponses utiles aux questions les plus fréquentes, pour dissiper un doute. Oui, il vaut mieux rappeler que le NIF est accessible même sans déclaration de revenus préalable !

En quoi consiste le NIF ?

Il s’agit d’un numéro d’identification fiscal individuel délivré par l’administration à tout jeune majeur.

Un jeune de 18 ans qui est rattaché à ses parents peut-il obtenir un NIF ?

C’est possible, il suffit d’en faire la demande en précisant son rattachement fiscal.

Faut-il avoir déclaré des revenus auparavant ?

Non, le NIF est attribué même en l’absence de déclaration antérieure.

Où faire la demande ?

La démarche officielle s’effectue sur impots.gouv.fr. Autre option, certains centres des finances publiques acceptent la demande sur place.

Quels documents faut-il préparer ?

Pièce d’identité, justificatif d’adresse récent, état civil et une adresse mail active.

Quel délai prévoir pour l’attribution ?

En général, comptez 1 à 2 semaines, selon les périodes.

Peut-on faire la demande en personne ou par téléphone ?

Oui, en centre des finances publiques ou via mail/téléphone si la situation l’exige.

Où trouver son NIF après attribution ?

Sur l’avis officiel envoyé ou directement dans votre espace particulier impots.gouv.fr.

Le NIF est-il vraiment obligatoire pour un PEA Jeune ?

Absolument, aucune ouverture n’est possible sans ce numéro.

Que faire en cas de non-réception ?

On recommande generalement de relancer par mail ou de passer au centre des impôts le plus proche.

Encadré conseil/expert et témoignage : l’avis d’un conseiller et retour d’expérience

Des conseillers bancaires, comme ceux de BoursoBank et Selexium, présentent l’obtention du NIF comme un socle de l’autonomie financière. Un étudiant de 18 ans témoigne : « J’ai créé mon espace impots.gouv.fr en 10 minutes, reçu mon NIF dans la semaine, et pu profiter de l’offre prime de 20 € sur mon PEA Jeune. Les conseils FAQ étaient clairement utiles ! »

Il n’est pas rare de voir des avis clients affichant 4,7/5 sur la procédure PEA Jeune, ce qui confirme que cette démarche administrative est devenue rutinaire, même pour les primo-investisseurs.

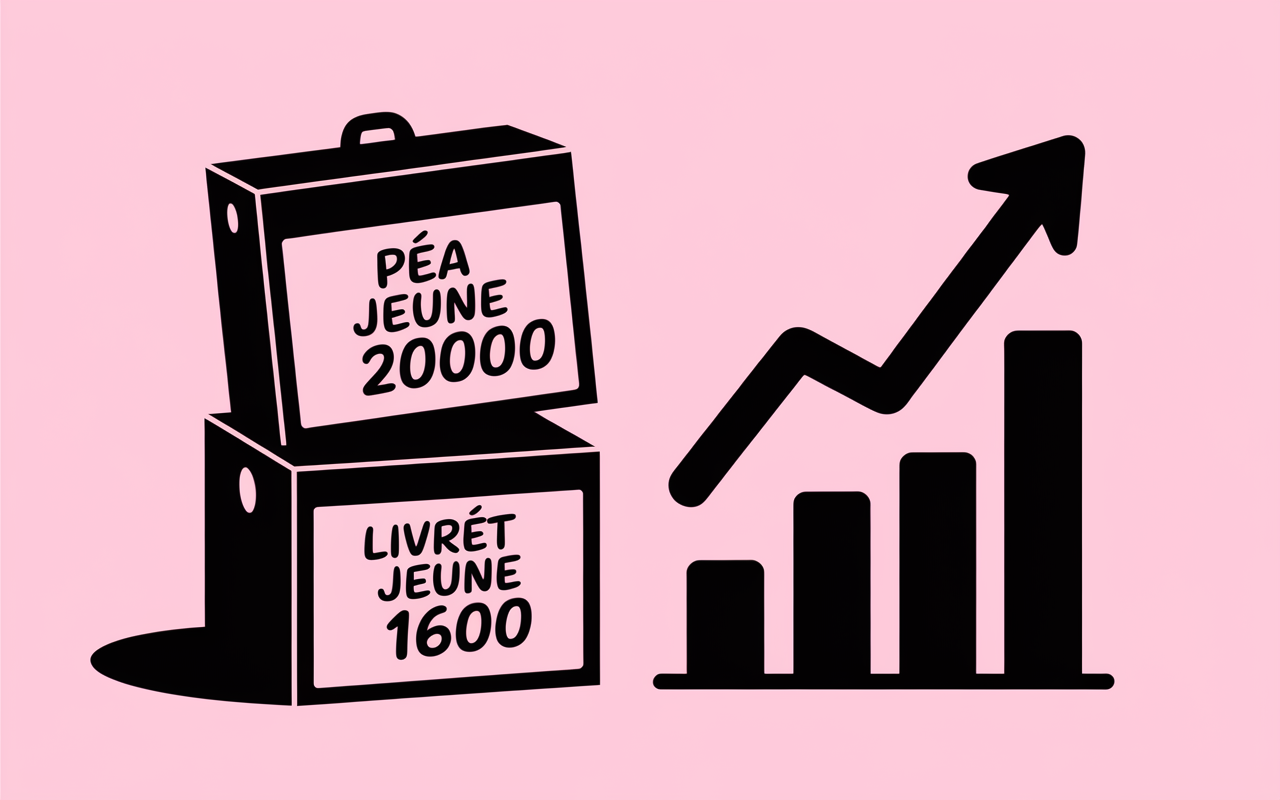

Comparatif rapide : PEA Jeune ou Livret Jeune ?

Vous hésitez entre PEA Jeune et Livret Jeune ? Ces deux options visent les jeunes de 18 à 25 ans, mais le PEA Jeune permet d’investir en bourse avec un plafond de 20 000 € (contre environ 1 600 € pour le Livret Jeune). La fiscalité devient relativement avantageuse après cinq ans, les frais d’ouverture sont limités à 10 €, et le versement initial est possible dès 10 €.

A garder en tête : le Livret Jeune ne demande pas de NIF individuel, alors que le PEA exige ce numéro pour garantir une gestion personnalisée.

| Produit | Plafond | Fiscalité | NIF requis |

|---|---|---|---|

| PEA Jeune | 20 000 € | Exonération après 5 ans | Oui |

| Livret Jeune | ~1 600 € | Exonération | Non |

Ce contraste apparaît assez clairement, surtout pour ceux qui souhaitent investir tôt ou avec un montant plus significatif.

Check-list à télécharger : tout préparer avant de faire la demande NIF

Pour éviter les oublis, voici une check-list concise :

- Pièce d’identité (CNI ou passeport)

- Justificatif d’adresse de moins de trois mois

- État civil (acte de naissance ou livret de famille)

- Adresse mail valide

- Numéro de téléphone facultatif

- Documents scannés ou photographiés de manière lisible

Dernier point à retenir : en suivant ce guide, vous gagnez un temps précieux, et la banque valide rapidement votre PEA Jeune, sans demander des compléments.

Call to action : simulez l’ouverture de votre PEA Jeune ou contactez un conseiller

Envie d’avancer ? Simulez votre projet ou lancez la demande de NIF dès aujourd’hui pour profiter des avantages PEA Jeune (prime, plafond de 20 000 €, premier versement dès 10 €). Si des questions subsistent, rapprochez-vous d’un conseiller ou téléchargez le guide PDF – et gardez cet article à portée pour vos prochaines démarches.

Dernier point : la procédure a été pensée pour être accessible et sécurisée. Il est generalement possible d’investir jeune, sans les tracas administratifs qui faisaient autrefois hésiter.