Choisir son PEA Banque Populaire au moment de se lancer en bourse souleve d’emblée de nombreuses interrogations. Entre la volonté de maîtriser chaque euro et celle d’avoir un véritable échange avec une conseillère impliquée, on comprend vite qu’il vaut la peine de bien clarifier certains points : derrière les grilles tarifaires et les témoignages parfois mitigés, la concurrence des néobanques met la pression. Pour éviter toute déconvenue et sélectionner la formule la plus adaptée, mieux vaut prendre en compte ses propres habitudes, son budget – qu’on soit étudiant ou jeune actif – et regarder de près les différences, même subtiles, avant de signer.

Avis global sur la Banque Populaire et son PEA (2026)

Avant d’entrer dans les détails, posons d’emblée la question qui compte : le PEA Banque Populaire en 2026 – est-ce un vrai bon plan pour les jeunes investisseurs ? Regardons de plus près ce qui ressort, des chiffres aux vécus clients.

En 2026, la Banque Populaire divise relativement nettement les jeunes investisseurs et les étudiants. Sur Trustpilot et Google, les avis varient de 1,5 à 3,4/5, mettant souvent en cause des frais perçus comme lourds, l’impression d’un manque d’innovation ou une application mobile qui a du mal à suivre, mais aussi des points forts liés à l’accompagnement humain ou à la présence régionale, avec 10 millions de clients et plus de 3 300 agences en France et dans les DROM-COM. Miser sur un PEA Banque Populaire revient ainsi à choisir la sécurité d’un réseau physique, au prix d’un coût plutôt relevé face aux courtiers en ligne ou néobanques.

Dernier point à noter : la Banque Populaire inspire confiance pour l’accompagnement, surtout lors d’un premier placement, mais ses tarifs et certaines lenteurs technologiques laissent plusieurs utilisateurs sur leur faim. Les pure players 100 % digitaux l’emportent largement sur les frais et la simplicité… sauf pour celles et ceux qui privilégient encore le dialogue direct avec un conseiller. A chacun sa priorité, mais l’écart tend à se creuser.

Tarification détaillée du PEA : Avantages et inconvénients

Penchons-nous concrètement sur la question : quel tarif prévoir réellement pour un PEA Banque Populaire, et quelles lignes rouges une nouvelle génération d’épargnants doit-elle anticiper ? Quelques exemples concrets aident à s’y retrouver.

Décomposition des frais : à quoi s’attendre en 2026 ?

On imagine souvent que la Banque Populaire ne vise qu’une clientèle déjà fortunée, alors qu’il est parfaitement possible d’ouvrir un PEA dès 30 € de versement initial. Là où la vigilance s’impose, c’est au niveau des frais récurrents, particulièrement quand on démarre :

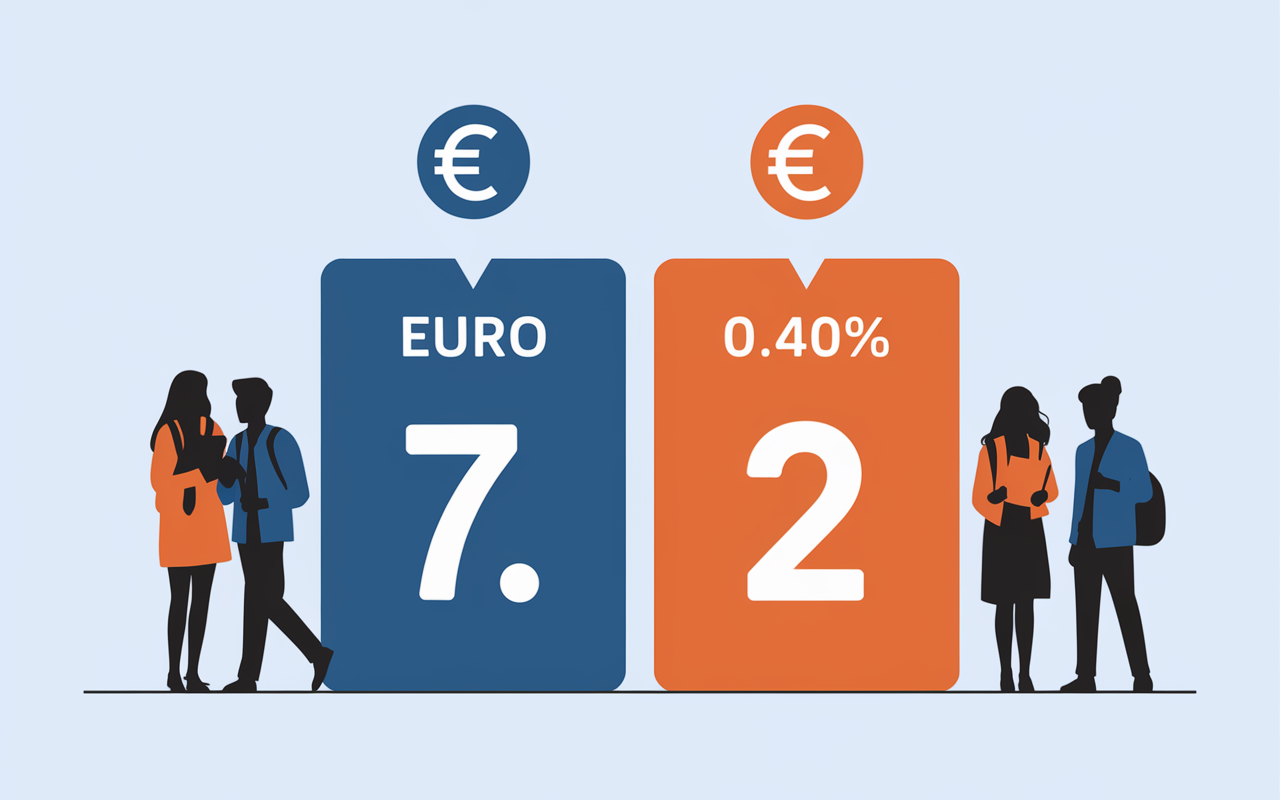

- Sur Euronext, chaque ordre entraîne 0,50 % de frais, avec un minimum de 7,20 €. Par exemple, un jeune investisseur qui place 100 € paie 7,20 € juste pour l’ordre – soit 7,2 %. L’écart est frappant : c’est 7 à 10 fois supérieur à ce que proposent les principales plateformes en ligne.

- Les droits de garde sont progressifs : 0,40 %/an jusqu’à 10 000 €, 0,30 % jusqu’à 50 000 €, 0,244 % jusqu’à 150 000 €, puis 0,112 % au-delà.

- Pour la gestion sous mandat, la facture grimpe vite (généralement 1,30 %/an hors OPC ; les fonds ajoutent 1 à 2,5 % supplémentaires).

- Un transfert de PEA coûte 15 €/ligne transférée, plafonné à 150 € en tout – à connaître avant toute mobilité ou changement de projet.

Concrètement, avec 10 000 € placés, il faut prévoir autour de 40 € de droits de garde chaque année ; ajoutez au moins deux ordres à 7,20 €, et la note grimpe. Certains packs jeunes ou familles existent, mais selon un expert du secteur, ils compensent rarement le surcoût structurel inhérent à l’agence traditionnelle.

| Type de frais | Banque Populaire | Meilleur courtier en ligne |

|---|---|---|

| Frais d’ordre Euronext | 0,50% min. 7,20 € | 0 à 2 € |

| Droits de garde | 0,40% max 0,112% | 0 € |

| Gestion sous mandat | 1,30% (+frais OPC) | 0,5 à 1 % max |

| Transfert PEA | 15 €/ligne (max 150 €) | 0 à 100 € max |

À garder en tête : sur une quinzaine d’années (avec une enveloppe de 150 000 €), une estimation de simulation laisse apparaître une différence de rendement de –9 225 € en défaveur de la Banque Populaire, comparée à des acteurs comme Fortuneo (données issues de retours clients 2026). Pour une étudiante ou un jeune actif qui projette de capitaliser sur 10 ou 20 ans, ce « manque à gagner » peut véritablement peser sur les décisions d’épargne.

Avantages et inconvénients spécifiques pour étudiants et jeunes

L’offre PEA Banque Populaire ne manque cependant pas d’atouts : suivi personnalisé, compatibilité avec les « packs jeune » ou famille, facilité à maintenir le lien avec la région d’origine ou les DROM-TOM (aspect bien réel pour ceux qui bougent beaucoup). Cela reste toutefois systématiquement plus cher que les formules 100 % digitales. Ce tiraillement entre sécurité-conseil et optimisations de coûts est loin d’être rare, comme le souligne une spécialiste de la relation bancaire universitaire : « Beaucoup de jeunes guettent encore ce contact humain, quitte à payer un peu plus. »

Un détail qui revient souvent dans les évaluations : l’absence de carte virtuelle gratuite (l’e-Carte Bleue demeurant payante, meme pour les moins de 26 ans).

Avis et témoignages clients : ce qu’en disent les usagers

En fin de compte, rien ne remplace la voix des clients. Rendons compte des notes et avis récoltés en 2026 : on trouve de tout, et souvent un ressenti assez tranché selon le vécu ou la région.

Notes et verbatim récents

Les plateformes de notation révèlent une grande variabilité : la Banque Populaire affiche entre 1,5/5 sur Trustpilot et 3,4/5 sur Google selon les années et zones géographiques. L’écart de ressenti est notable : une étudiante à Limoges ou un jeune à Marseille n’ont pas toujours le même retour (une formatrice le notait elle-même face à la diversité régionale). On retrouve quelques anecdotes évocatrices : certains jeunes ouvrent leur PEA dans l’agence familiale par défaut, d’autres regrettent vite la facture sur les ordres, tandis que les étudiants rencontrent régulièrement des difficultés d’usage depuis l’Outre-Mer ou avec l’appli mobile peu réactive.

Extraits de témoignages réellement rapportés :

- « J’ai ouvert un PEA à la Banque Populaire car l’agence était celle de mes parents. Service ok, mais j’ai vite déchanté en découvrant la facture d’ordres. »

- « Conseillère super dispo dans mon agence, mais frais de gestion trop importants pour mes petits versements… »

- « Difficultés pour gérer mon compte depuis la Réunion, appli mobile qui rame. Je réfléchis à changer. »

Il en ressort un point fort : la dimension humaine, l’attachement familial ou le suivi de proximité sont cités avec bienveillance. Mais l’expérience digitale, le support à distance (et surtout les frais) génèrent un sentiment de lassitude chez de nombreux étudiants. Une conseillère confiait récemment que plusieurs jeunes reviennent après une déception en ligne… tout en regrettant de devoir arbitrer sans cesse entre confort et économies.

Variation selon le profil et la région

Un élément rarement évoqué ailleurs : dans certains DROM-COM, la Banque Populaire bénéficie d’une image bien meilleure qu’en métropole (guichets ouverts et proximité réelle), alors qu’en centre-ville parisien ou lyonnais, beaucoup hésitent moins à se tourner vers les offres sans droits de garde ni agence physique. Avant toute décision, un professionnel conseille de passer un appel ou une visite test dans la caisse locale : les différences peuvent être frappantes selon l’interlocuteur ou l’outil fourni.

Comparatif : Banque Populaire vs néobanques/concurrents

Certains affirment que la concurrence numérique a déjà gagné le match des frais, mais les chiffres méritent d’être étudiés. Voici un comparatif permettant d’y voir plus clair selon divers profils en 2026.

| Critères | Banque Populaire | Néobanques/courtiers (ex : Fortuneo, Boursorama) |

|---|---|---|

| Frais d’ordre PEA | 0,50% min. 7,20 € | 0 à 2 € |

| Droits de garde | 0,40% (dégressif) | 0 € |

| Supports disponibles | OPC maison, peu d’ETF | Large, ETF, actions monde |

| Service client | Agence locale, téléphone | Chat/app/mail, rapide |

| Carte virtuelle gratuite | Non | Oui (souvent) |

| Notes Trustpilot 2026 | 1,5/5 | 3 à 4,7/5 |

Chaque profil se reconnaîtra : un étudiant ultra-connecté, cherchant zéro frais et maximum de gestion mobile (c’est le cas pour beaucoup selon une conseillère interrogée récemment), penchera vers le courtier ou la néobanque. En revanche, celles et ceux encore à la recherche d’un accompagnement personnalisé – comme l’a constaté un conseiller régional – privilégient parfois l’agence de quartier malgré le surcoût assumé. Le bonus côté concurrents ? Les packs d’accueil fréquemment proposés par les Boursorama, Fortuneo et autres : 100 € ou 100 ordres gratuits offerts dès l’ouverture, de quoi gommer plusieurs années de frais, détail que beaucoup découvrent trop tard.

Conseils pratiques et alternatives pour étudiants et jeunes actifs

S’orienter vers un PEA, c’est aussi gérer sa mobilité, ses imprévus et se prémunir face à certains blocages méconnus. Voici plusieurs repères pour démarrer sur des bases solides, et des vrais scénarios puisés dans des histoires d’étudiants rencontrés lors de conférences financières récentes.

Pour qui la Banque Populaire reste-t-elle intéressante ?

En pratique, la Banque Populaire garde du sens pour les étudiants de villes moyennes, les jeunes des DROM/COM, ou les familles deja clientes, surtout quand l’aspect humain est valorisé. On remarque que certaines régions proposent des conditions privilégiées : packs « famille », exonération de frais la première année pour les moins de 26 ans, etc. Pourtant, dès que survient un projet d’expatriation, l’envie de maximiser ses rendements ou de cotiser régulièrement, la comparaison avec au moins deux courtiers en ligne paraît incontournable.

Certains jeunes font d’ailleurs le choix d’un PEA en ligne (gratuit) en parallèle d’un compte courant à la Banque Populaire pour le quotidien. Une analyse d’un conseiller en mobilité bancaire mentionne qu’il s’agit d’une option envisageable efficace pour ceux qui veulent garder le lien local tout en faisant jouer la concurrence sur le long terme.

Alternatives éprouvées pour limiter les frais

Pour s’y retrouver dans la jungle des offres, trois repères concrets :

- Plateformes type Fortuneo, Boursorama : frais de courtage ultra-compétitifs (jusqu’à 2 € l’ordre), pas de droits de garde, seuil d’ouverture souvent accessible (entre 10 € et 50 €).

- Offres comme BforBank, ING : un positionnement un peu plus patrimonial ; mais une application réputée pour sa fluidité.

- Néobanques pur digital : si elles n’autorisent pas le PEA, elles servent pour piloter budget ou épargne sans frais pour de petites sommes – nombreux jeunes combinent d’ailleurs cette solution avec un PEA traditionnel.

Du côte des experts, on recommande souvent de télécharger un comparatif officiel ou d’utiliser un simulateur en ligne : cela donne un aperçu chiffré de l’impact réel des frais sur 5 ou 10 ans, au-delà des promesses commerciales.

Un détail peut parfois tout faire basculer : toujours anticiper les frais de transfert (comptez 15 €/ligne, avec un plafond à 150 €), car changer d’établissement trop vite peut revenir cher si le service ou la mobilité n’est pas au rendez-vous. Certains, comme Élise – formatrice ayant connu les deux mondes –, témoignent avoir changé de banque après une expatriation ou un stage, preuve que la flexibilité devient vite un critère essentiel.

FAQ spécifique PEA et clientèle jeune

Des questions pratiques ou des doutes à lever ? Voici les points qui remontent le plus souvent en atelier ou formation auprès des étudiants ces deux dernières années :

Combien coûte un PEA Banque Populaire pour un étudiant ?

Il faut compter au minimum 7,20 € par ordre passé sur Euronext, 0,40 % annuels de droits de garde pour les portefeuilles modestes, auxquels s’ajoutent parfois quelques euros pour une gestion déléguée (choix rarement pertinent lors d’un premier investissement). Certaines offres jeunes allègent temporairement la note, qui reste cependant notable sur la durée. Une professionnelle du conseil étudiant souligne que beaucoup découvrent ces frais « après coup », d’où l’intérêt de bien s’informer en amont.

La Banque Populaire propose-t-elle une carte virtuelle gratuite ?

Non. L’e-Carte Bleue permettant de sécuriser des achats en ligne demeure facturée à tous, y compris les moins de 26 ans. Plusieurs néobanques offrent cet outil gratuitement, avantage dont témoignent de nombreux étudiants lors des sessions d’information.

Puis-je transférer facilement mon PEA chez un concurrent ?

C’est possible, mais gare au surcoût : chaque titre ou fonds transféré est facturé 15 € (plafonné à 150 €). Bon à savoir : votre antériorité fiscale est maintenue (vos « années de PEA » étant reprises pour la fiscalité future), à condition de soigner le dossier de transfert, idéalement avec l’appui d’un conseiller avisé.

Comment fonctionne l’application mobile Banque Populaire ?

L’application suffit pour la gestion courante (consultation, virements…), mais elle reste critiquée sur certains bugs et des déconnexions en mobilité internationale. Les retours 2026 confirment une amélioration – sans atteindre encore la réactivité des meilleures appli concurrentes. Certains usagers constatent que le ressenti depend fortement de la région ou du modèle de téléphone utilisé : un point à vérifier avant de s’engager.

Que faire si je pars en stage ou en études à l’étranger (hors EEE) ?

La tarification sur les paiements et retraits hors zone euro peut vite devenir prohibitive. On recommande donc d’ouvrir, en parallèle, un compte d’appoint chez une néobanque à vocation internationale durant toute la période de mobilité. Une conseillère relayait récemment qu’un étudiant prévoyant anticipe ce type de dépenses, évitant ainsi de mauvaises surprises budgétaires.

Existe-t-il de vraies différences par région ?

Oui, et elles sont notables. Certaines caisses locales facturent parfois plus cher (cf. BPMED) ou proposent des outils numériques moins aboutis. Ailleurs, une relation étroite avec un conseiller dédié fait la différence. les experts suggèrent de se renseigner par bouche à oreille, ou de jeter un œil attentif aux avis Google localisés avant toute décision. Cette diversité régionale a d’ailleurs fait l’objet de débats lors de plusieurs forums étudiants.

Un besoin spécifique, une simulation ou une analyse détaillée ? Utilisez le simulateur de comparaison de frais plus bas, ou sollicitez un rendez-vous avec un conseiller connaissant bien la clientèle jeune (contact direct via le bandeau ci-contre).

A retenir : Le choix du PEA Banque Populaire en 2026 s’adresse d’abord à celles et ceux qui privilégient l’accompagnement humain plutôt que le strict calcul d’optimisation. Il est vivement conseillé d’étudier plusieurs alternatives, de négocier, de surveiller les simulations sur la durée… et d’oser remettre en question ses habitudes bancaires selon les jalons de son parcours. Et pour tout accompagnement, sachez qu’il existe des relais spécialisés, toujours prêts à vous guider dans une logique de confiance et d’écoute personnalisée.