Entre la sécurité du PEL et la flexibilité de l’assurance vie, le bon choix reste étroitement lié a vos objectifs personnels : que vous visiez l’achat immobilier, la constitution d’une épargne accessible ou la préparation d’une transmission familiale. En 2026, distinguer les différences de rendement, de fiscalité et de disponibilité des fonds vous donne la possibilité d’arbitrer judicieusementsans perdre de vue ce qui comptera réellement pour votre contexte.

PEL ou assurance vie : la réponse rapide pour bien choisir en 2026

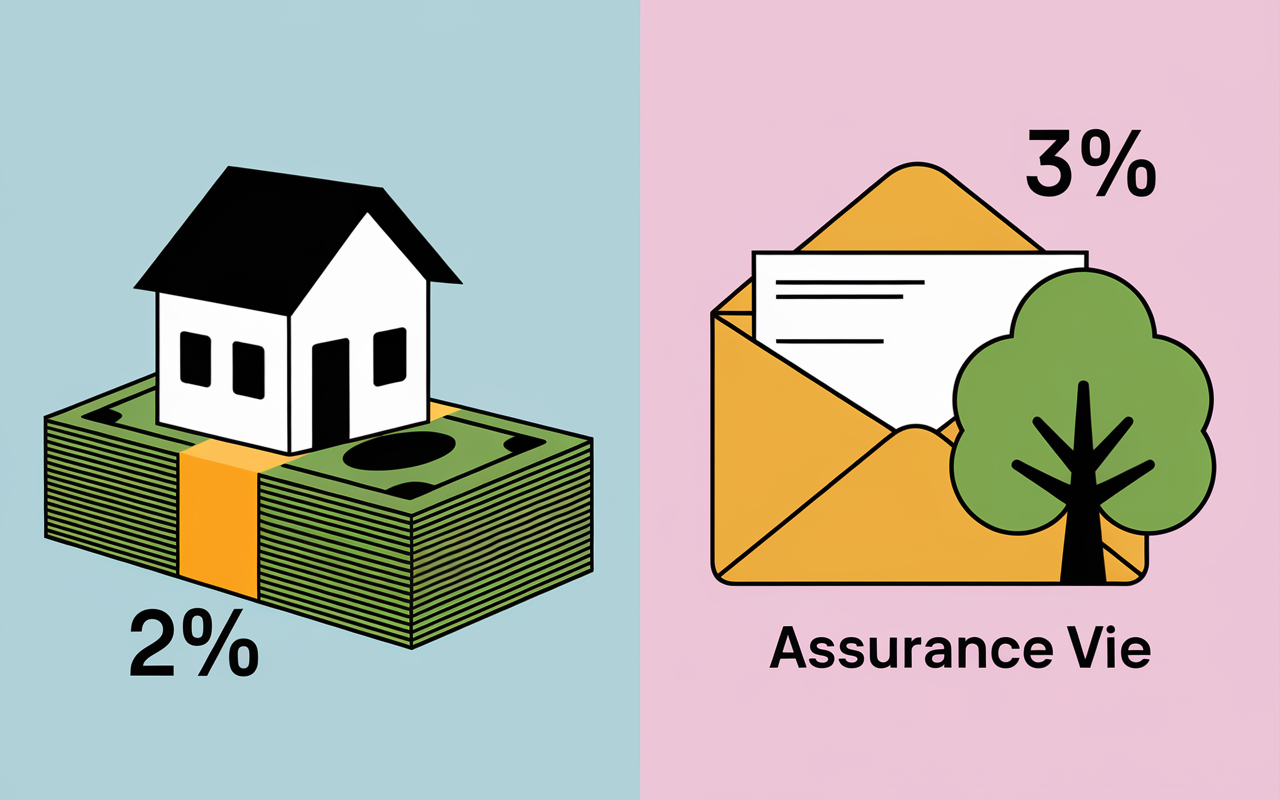

A la question “PEL ou assurance vie”, tout se joue selon le projet : achats immobiliers (PEL conseillé), recherche de souplesse, anticipation de la transmission (assurance vie à privilégier). En 2026, le PEL garantit 2 % et facilite un prêt immobilier, mais impose un capital bloqué jusqu’à la liquidation (plafond 61 200 €, impôts dès 12 ans). L’assurance vie, pour sa part, combine rendement 2–3,5 % sur fonds euros, liquidité, abattements fiscaux (jusqu’à 9 200 € d’intérêts non taxés pour un couple après 8 ans) et transmission optimisée (152 500 €/bénéficiaire sans droits de succession). Nombreux sont ceux qui hésitent : voici ce qu’il faut retenir.

- Pour sécuriser un achat immobilier par un capital balisé et un taux connu, le PEL demeure la référence.

- Besoin de flexibilité, avantages fiscaux ou préparation de la retraite ? On recommande régulièrement d’opter pour l’assurance vie, surtout passé 8 ans.

- Un PEL ancien ? Le conserver peut s’avérer malin si le taux dépasse clairement 2 %.

En définitive, mieux vaut décider selon vos attentesaucune option n’est universelle pour tous. Regardons de plus près les principaux critères, les bénéfices avérés, les chiffres récents et les écueils à éviter.

PEL ou assurance vie : définitions essentielles

Avant de se perdre dans le vocabulaire technique, résumons simplement : le PEL (Plan Épargne Logement) est un compte d’épargne bancaire destiné à soutenir un projet immobilier, tandis que l’assurance vie reste un contrat d’épargne adaptable, ouvert à tous, sans finalité exclusive.

Bien des confusions circulent : le PEL, une assurance vie “ancienne” ? En pratique, chaque formule obéit à ses propres modalités et avantages. On recommande souvent de bien cerner l’engagement avant de trancher.

Le PEL en bref

Le Plan Épargne Logement a longtemps servi à bâtir son apport pour acheter (ou financer) un logement, avec la possibilité d’obtenir un prêt immobilier à taux prédéfini (2,2 % max en 2026). Sur chaque versement, vous bénéficiez d’un taux garanti de 2 % ; votre capital reste à l’abri et les dépôts plafonnés à 61 200 €, hors intérêts. En contrepartie, tout retrait signifie clôture immédiate, ce qui implique de conserver les fonds pour profiter des bénéfices.

Si vous envisagez de placer 50 000 € pour un achat immobilier d’ici 4 ans, le PEL assure la sécuritémais son fonctionnement peut vite paraitre contraignant. Certains utilisateurs racontent d’ailleurs qu’il faut souvent composer avec ce manque de souplesse (notamment en cas de changement de projet).

L’assurance vie en résumé

L’assurance vie n’est pas simplement un instrument lié au décès : c’est une enveloppe permettant d’accueillir et faire croître votre épargne, selon des modalités personnalisables (fonds euros sécurisés, unités de compte un peu plus risquées). Les versements ne sont soumis à aucun plafond légal, et les retraits restent flexibles, sous réserve d’une fiscalité évolutive selon l’ancienneté.

Le risque ? Surtout variable : fonds euros protègent le capital (2–3,5 % rendement en 2023/2024), unités de compte peuvent progresser (ou parfois reculer). Cependant, c’est la fiscalité et la transmission qui attirent vraiment après 8 ans : jusqu’à 9 200 €/couple défiscalisés par an, et 152 500 € exonérés par bénéficiaire. Difficile de faire plus accessible pour ajuster son épargne ou anticiper sa retraite. Une formatrice évoquait récemment l’intérêt de pouvoir “tirer” sur son contrat selon les aléas de la vieun point à méditer.

Tableau comparatif synthétique PEL vs Assurance Vie

Autre point utile – le tableau ci-dessous recense l’essentiel : taux, plafond, liquidité, fiscalité et horizon. D’un coup d’œil, les distanciations apparaissent clairement.

| Critère | PEL (2026) | Assurance vie |

|---|---|---|

| Objectif | Projet immobilier, apport logement | Épargne, placement, transmission, retraite |

| Rendement (fonds sécurisés) | 2 % brut/an garanti | 2 – 3,5 % brut/an (fonds euros 2023/2024) |

| Plafond versements | 61 200 € (+ intérêts) | Aucun plafond |

| Versement minimum | 225 € à l’ouverture, 540 €/an | Aucun minimum obligatoire |

| Liquidité / retrait | Clôture obligatoire à tout retrait | Retraits libres à tout moment |

| Fiscalité intérêts | Soumise depuis 12 ans (flat tax 30%) | Après 8 ans : abattement 4 600 € (solo), 9 200 € (couple) |

| Transmission | Succession classique | Jusqu’à 152 500 € exonérés par bénéficiaire |

| Accessibilité | Accessible à tous en France | Accessible à tous en France |

Vous souhaitez un cas concret ? En déposant 30 000 € sur un PEL, le rendement plafonne à 2 % brut, sans possibilité de retirer partiellement dans 3 ans. Pour une assurance vie, malgré des taux oscillant entre 2 et 3,5 % (fonds euros), la liberté de retrait et l’allègement fiscal au bout de 8 ans offrent un vrai filet de sécurité en cas de coup dur. Certains professionnels estiment que cette flexibilité reste décisive pour prendre en compte les imprévus familiaux.

Scénarios de choix selon votre projet ou votre profil

Impossible d’appliquer une formule miracle : le verdict dépendra de l’âge, du projet, du niveau de risque toléré et du temps à disposition. Regardons trois profils type illustrant des situations vécues. Il arrive qu’un lecteur se reconnaisse.

Profil 1 : Primo-accédant ou futur acheteur immobilier

Projet d’achat dans 3 à 6 ans ? Le PEL garantit un apport, avec un taux figé pour le futur prêt immobilier (2,2 % max en 2026). Mais il immobilise votre argent (aucun retrait partiel) et le plafond circonscrit l’épargne possible. 30 à 60 000 € y trouvent leur place. Si le projet tarde, il vaut mieux compléter par une assurance vie pour plus de latitude.

Conseil souvent partagé : ouvrir le PEL tôt, sans le mobiliser dans l’immédiat, débloque un droit au prêt à moyen terme. L’assurance vie, de son côté, n’offre pas ce levier bancaire. Certains jeunes acheteurs confient qu’un PEL leur a permis d’obtenir un taux plus doux en période de hausse des crédits.

Profil 2 : Épargnant prudent, sans projet précis

Vous souhaitez construire une épargne sécurisée, sans contrainte immobilière ni risque excessif ? L’assurance vie sur fonds euros répond a la demande, car le capital demeure accessible et les intérêts sont fiscalement attractifs dès 8 ans de détention. En 2024, le rendement fonds euros grimpe à 3 % sur certains contrats (contre 2 % pour le PEL). Profil rassurant : retraits libres, capital protégé, plafond illimité. Une conseillère indique que bon nombre d’épargnants utilisent l’assurance vie pour stocker des liquidités devenues inutiles sur leur PEL clos.

A réfléchir : il est possible d’ouvrir une assurance vie pour 500 €, ajuster ses versements sans contrainte, ou même transférer les fonds issus d’un PEL fermé.

Profil 3 : Objectif transmission / optimisation fiscale capitale

Préparer la succession ou sécuriser ses proches ? L’assurance vie domine le sujet, grâce à une exonération allant jusqu’à 152 500 € par bénéficiaire pour les primes versées avant 70 ans. Le PEL, de son côté, rentre dans la succession classique (soumise à droits communs). Par ailleurs, l’assurance vie facilite une sortie en rente ou capital, sans verrou sur les versements ni blocage « artificiel ». Un professionnel patrimonial évoque fréquemment cet atout dans le cas de familles recomposées.

A retenir : en 2026, l’abattement 4 600 € (personne seule) ou 9 200 € (couple) par an s’applique aux intérêts retirés après 8 ans.

Rendement, fiscalité, liquidité : différences concrètes et actualisation 2026

Mieux vaut raisonner chiffres en main, à la lumière des taux et textes de 2026. Pensez à vérifier vos fiches produits ou à utiliser un simulateur : les données restent le socle de la décision.

Rendement réel : PEL garanti, assurance vie évolutive

On remarque que le PEL verse 2 % brut, figé jusqu’à la clôture, mais la fiscalité s’alourdit après 12 ans. Les assurances vie proposent 2 à 3,5 % sur les fonds euros et parfois davantage sur les unités de compte, moyennant une part d’incertitude. Sur le long terme, les unités de compte peuvent favoriser un rendement supérieur (bourse ou immobilier papier), mais rien ne garantit le résultat. Certains observateurs notent que les anciens PEL permettent parfois de sécuriser à contre-courant des tendances bancaires.

Le taux du prêt issu d’un PEL est verrouillé dès l’ouverture, ce qui rassure en cas de hausse du crédit bancaire. Est-ce vraiment un pari prudent sur une dizaine d’années ? Voilà une question qui anime régulièrement les débats entre épargnants et conseillers.

Liquidité : l’assurance vie sort gagnante

Besoin de débloquer votre capital rapidement ? Sur PEL, chaque retrait implique une clôture totale, avec perte d’avantages si moins de 4 ans. L’assurance vie, elle, autorise un rachat partiel ou total, ponctuel ou programmé, sans nécessité de clôturer. Le capital reste disponible à tout moment. Certains clients soulignent qu’un contrat d’assurance vie leur a sauvé la mise lors d’impératifs familiaux imprévus.

Imprévu à 42 ans ? Ouvrir le PEL revient à le sacrifier (et à perdre le taux de prêt immobilier). L’assurance vie, elle, encaisse les coups durs sans sourciller (pour qui privilégie la disponibilité).

Fiscalité : sécurité contre optimisation dynamique

Le PEL finit par être fiscalisé au-delà de 12 ans (prélèvements sociaux + flat tax 30 %). L’assurance vie permet, passé 8 ans, d’exonérer chaque année 4 600 € (personne seule) ou 9 200 € (couple), et d’optimiser la transmission. Avant 8 ans, la taxation sur les plus-values reste identique : 30 % forfaitaires (12,8 % flat tax + 17,2 % cotisations sociales). Un fiscaliste témoigne : il arrive qu’un épargnant regrette d’avoir conservé son PEL trop longtemps.

Concrètement, sur 50 000 € placés, un gain de 1 500 € par an passerait quasi sans impôt en assurance vie (au titre de l’abattement), mais s’alourdit fortement sur PEL post-12 ans.

Faut-il garder, fermer ou ouvrir un PEL en 2026 ?

Bon nombre d’épargnants hésitent à conserver un PEL “historique” au motif que l’assurance vie est ressentie comme plus moderne.

Mais la clé reste le taux de votre plan et vos intentions réelles.

Quand garder un ancien PEL ?

Certaine plans ouverts avant 2018 affichent un taux excédant 2 %, voire 2,5 % ou davantage, et pour certains, une prime d’État exceptionnelle en 2026. Même fiscalisé, ce rendement sécurisé demeure difficile à reproduire. Si un achat immobilier se profile, mieux vaut le garder ; mais évitez de laisser traîner des montants importants sans projet concret. Un expert bancaire affirme que la conservation d’un PEL au-delà de 3 % reste un argument solide.

Double-vérifiez votre taux historique sur votre relevé : dès 3 %, mieux vaut souvent conserver plutôt que clôturer, même face à une assurance vie performante sur fonds euros.

Quand fermer son PEL au profit d’une assurance vie ?

PEL récent ou arrivé près des 12 ans, plafonné, sans projet immobilier ? Transférer vers une assurance vie redevient pertinent pour regagner souplesse, rendement potentiel et fiscalité allégée. On recommande de réaliser une simulation avant toute clôture (simulateur ci-dessous ou entretien patrimonial).

Astuce à garder à l’esprit : si le “timing” est raté, la fiscalité du PEL post-12 ans écrase l’intérêt initial.

Simuler votre arbitrage et préparer votre RDV personnalisé

Mieux vaut tester le scénario via un simulateur avant d’agir. Comparez vos données personnelles, visualisez l’impact fiscal et arbitrez le moment optimal. Si besoin, sollicitez un conseiller pour examiner toutes les variables (un simple clic suffit pour fixer un rendez-vous).

FAQ – Questions fréquentes sur le choix PEL ou assurance vie

La palette de situations est vaste. Voici les réponses aux questions concrètes, collectées chez nos lecteurs ou repérées dans des sources expertes sur le marché 2026.

Le PEL est-il plus rentable que l’assurance vie ?

Non, sauf PEL ancien doté d’un taux garanti supérieur aux fonds euros actuels (2,5 % versus 2,5 % en 2024). Pour tout PEL récent, la fiscalité et le rendement de l’assurance vie prennent généralement le dessus à moyen ou long terme. Certains spécialistes patrimoniaux expliquent que la rentabilité s’inverse dès que le PEL vieillit.

L’assurance vie est-elle risquée ?

Sur fonds euros, c’est sans risque (capital garanti, comme le PEL). Seules les unités de compte exposent à une possible perte partielle du capital. On constate que des clients optent pour la prudence en diversification.

Le PEL sert-il toujours à financer un achat immobilier ?

Oui, avec un taux de prêt qui dépend du millésime d’ouverture. En 2026, 2,2 % conserve tout son intérêt si le marché affiche mieux. Pour un achat dans plus de 4 ans, le PEL reste sérieux, même si certains utilisateurs hésitent à immobiliser leur argent aussi longtemps.

Peut-on retirer de l’argent librement d’un PEL ?

Non : chaque sortie, même partielle, équivaut à clôture du plan et de ses avantages. Il vaut mieux ouvrir un PEL si l’on pense pouvoir bloquer sa somme pour plusieurs années. Ce n’est pas toujours évident pour les profils jeunes ou mobiles.

Quelle fiscalité sur l’assurance vie après 8 ans ?

Retraits : abattement fiscal de 4 600 €/an (personne seule) ou 9 200 € (couple). Les gains supplémentaires passent à 24,7 % (7,5 % flat tax + 17,2 % prélèvements sociaux) sur les primes versées avant 150 000 €, puis 30 %. Autrement dit, un automatisme efficace pour alléger la facture fiscale.

PEL ou assurance vie pour une “simple” épargne long terme ?

L’assurance vie, alimentée régulièrement, offre une flexibilité supérieure, un rendement concurrentiel et permet d’adapter ses versements sans restriction. Le PEL n’a jamais été pensé pour cet usage (et certains experts conseillent d’éviter la confusion).

Pourquoi demander conseil ?

Parce que tout cas reste singulier : fiscalité, héritiers, maturité et usage du plan changent la situation. Une consultation avec un expert est recommandée pour éviter une lourde erreur fiscale ou un placement mal ajusté à son horizon.

Prêt à arbitrer ? Simulez votre rendement ou prenez RDV avec un conseiller patrimonial dès maintenant (4,6/5 d’avis clients).

Un placement vous engage pour plusieurs années. Prenez le temps de tester, comparer, échanger : cela semble constituer la façon la plus sûre… de ne jamais regretter son arbitrage.