Comprendre comment fonctionnent les fonds euros au sein d’une assurance vie n’exige pas d’expertise particulière : meme lors d’un premier investissement, il suffit d’appliquer quelques repères fiables sur les taux, les garanties, et les modalités pour viser un placement à la fois solide et pertinent. En rendant les taux 2024 et les mécanismes, notamment l’effet cliquet, accessibles et concrets, exemples à l’appui, chacun peut sélectionner en toute confiance le contrat le plus aligné à ses objectifs, sans se laisser déborder par le jargon financier ou la variété des offres.

Certains courtiers racontent que des primo-investisseurs hésitants trouvent, grâce à une bonne explication, le modèle qui leur convient à long terme.

Résumé des points clés

- ✅ Comprendre les taux, garanties et mécanismes clés des fonds euros

- ✅ Sélectionner un contrat adapté sans se perdre dans le jargon financier

- ✅ La pédagogie facilite le choix des primo-investisseurs

Fonds euros assurance vie : quels taux de rendement en 2024 ? La réponse claire en tête

Vous recherchez des taux de rendement précis ? Pour cette année, la plupart des fonds euros proposent entre 2 % et 4,5 % brut annuel selon le contrat, la part investie en unités de compte (UC), et la gestion choisie. D’après l’ACPR et la FFA, le taux moyen oscille autour de 2,5 % à 2,6 % : une progression attestée par la hausse des rendements obligataires et la stratégie efficace des compagnies les plus réactives.

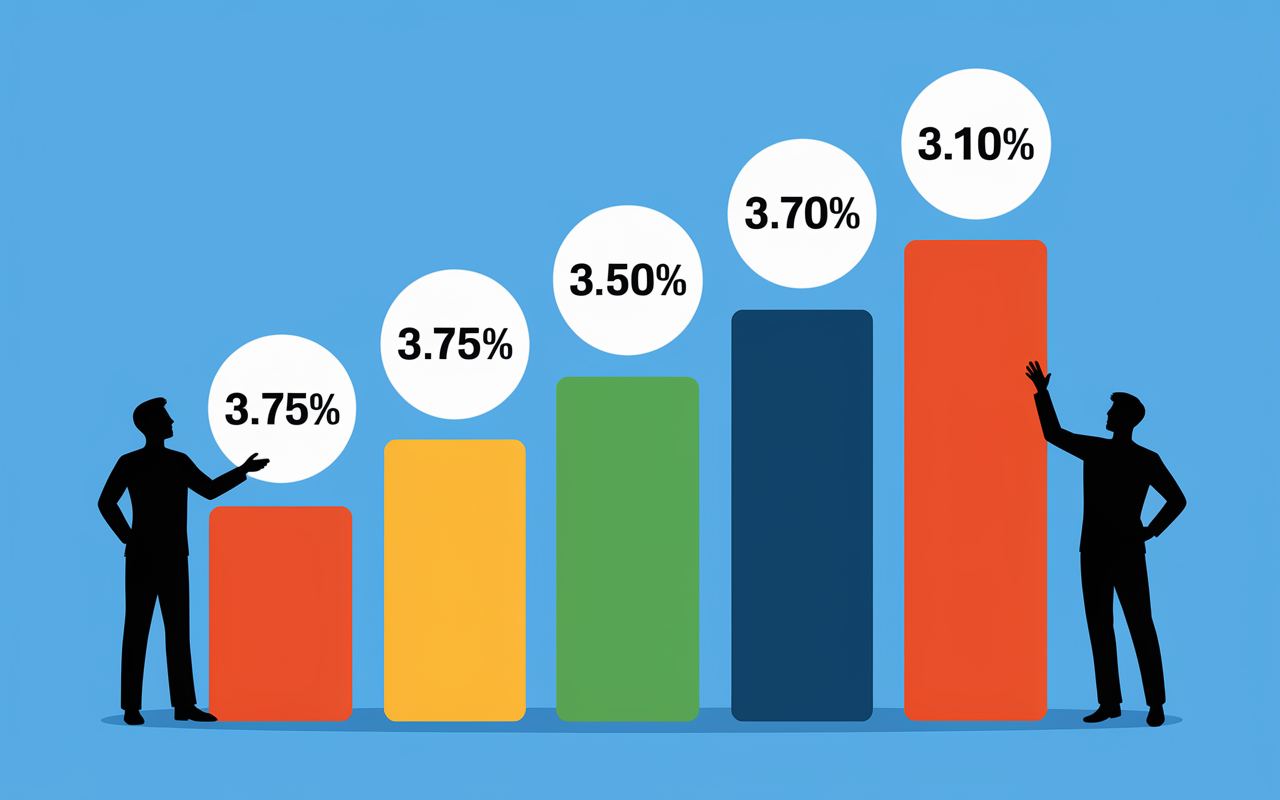

Certains contrats se démarquent et affichent des performances jusqu’à 3,5 % ou même 3,75 % avec bonification, surtout chez les plateformes digitales qui appliquent des frais remarquablement compétitifs. Quelques exemples figurant en haut du classement pour 2024 : Ampli Mutuelle (3,75 %), Placement-direct Euro+ (3,60 %), Garance (3,5 %), Linxea Spirit (3,13 %) et MACSF (3,10 %). En guise de repère, le Livret A, utilisé par beaucoup comme référence 2,4 % en février 2025.

Regardez les taux principaux qui meritent l’attention, :

| Contrat/Fonds | Rendement 2024 | Part UC requise | Frais gestion |

|---|---|---|---|

| Ampli Mutuelle | 3,75 % | 0 % | 0,60 % |

| Placement-direct Euro+ | 3,60 % | 30 % | 0,60 % |

| Garance | 3,50 % | 0 % | 0,65 % |

| Linxea Spirit (Spirica) | 3,13 % | 30 % | 0,50 % |

| MACSF | 3,10 % | 0 % | 0,60 % |

Ce qu’on constate : les contrats accessibles en ligne, surtout ceux multisupports, s’imposent avec des taux parmi les meilleurs, à condition, parfois, d’investir une part (de 20 à 40 %) en unités de compte pour prétendre au haut rendement. Mieux vaut verifier cet aspect dès le depart pour comparer judicieusement.

On remarque que, même si le rendement ne se fixe jamais à l’avance, la garantie du capital reste intacte c’est le principe de « l’effet cliquet ». Curieux de savoir comment cela fonctionne et pourquoi choisir le bon contrat peut réellement faire la différence ? Poursuivez, vous verrez, avec exemples et astuces pratiques.

Pourquoi les fonds euros restent-ils le pilier de l’assurance vie en 2024 ?

Robustes, modulables et réconfortants, les fonds euros rassemblent toujours nombre d’épargnants prudents ainsi que des familles soucieuses de préserver leur capital. Malgré la pression de l’inflation et la nervosité des marchés, ils représentent une alternative équilibrée pour renforcer une epargne dédiée à la retraite ou aux grands projets familiaux.

Garantie du capital et effet cliquet : le duo gagnant qui rassure

Pourquoi le fonds euro séduit-il autant ? Son capital reste garanti à tout moment : impossible pour l’épargne investie de diminuer, et chaque intérêt est définitivement acquis année après année. L’effet cliquet verrouille chaque gain : une fois le rendement annuel obtenu, il ne sera jamais perdu, même si les marchés s’effondrent. Ce principe, souvent cité en formation, tranquillise les souscripteurs.

En 2023 et 2024, ce véritable « matelas de sécurité » séduit notamment les personnes échaudées par les hauts et les bas des actions ou les difficultés de l’immobilier. D’après la Fédération Française de l’Assurance, pas moins de 2 000 milliards d’euros d’épargne nationale sont placés sur ce support : un chiffre marquant !

Au quotidien, certains épargnants partagent : « Je dors sur mes deux oreilles, même sans suivre l’actualité économique ». Il arrive que ce sentiment de sérénité convainque une famille de basculer son patrimoine entièrement sur le fonds euro après une expérience stressante en bourse.

Structure du fonds euro : obligations, immobilier et gestion à moyen terme

Les fonds euros s’appuient principalement sur un portefeuille composé de 60 à 80 % d’obligations d’État ou d’entreprise, garantissant une stabilité certaine. Selon les contrats, une part entre 10 et 20 % se dirige vers l’immobilier ou les actions, mais ce n’est jamais la majorite : c’est là que les différences de gestion jouent sur la performance, notamment le retour vers des rendements supérieurs à 3 % observés en 2024.

Les ajustements aux taux directeurs de la BCE ont engendré une vague de nouveaux souscripteurs, bénéficiant de marges accrues sur les actifs obligataires. Il s’ensuit, en toute logique, un rendement 2024 plus élevé que les cinq années précédentes. Certains professionnels estiment que ce cycle favorable pourrait durer, tant que les politiques monétaires restent orientées vers le soutien des marchés obligataires.

Classement des meilleurs fonds euros en 2024-2026 : qui tire son épingle du jeu ?

L’amélioration des rendements se confirme : plusieurs fonds euros réussissent à devancer l’inflation tout en maintenant des garanties solides. Voici une comparaison fiable des leaders, selon des critères objectifs – et toujours en gardant un œil sur les frais qui peuvent tout changer à long terme.

Le top 5 en 2024, bonus inclus et options UC

Les écarts de rendement peuvent aller jusqu’à 1 % selon le fonds choisi, d’où l’intérêt d’appuyer sa sélection sur des classements actualisés pour challenger ou conforter son choix. Voici les meilleurs fonds euros actuellement, bonifications incluses :

| Contrat | Taux 2024 | Obligation UC ? | Frais de gestion | Particularité |

|---|---|---|---|---|

| Ampli Mutuelle | 3,75 % | Non | 0,60 % | Monosupport, accessibilité |

| Placement-direct Euro+ | 3,60 % | Oui (30 %) | 0,60 % | Bonus UC |

| Garance | 3,50 % | Non | 0,65 % | Assureur mutualiste |

| Linxea Spirit (Spirica) | 3,13 % | Oui (30 %) | 0,50 % | Gestion pilotée possible |

| MACSF | 3,10 % | Non | 0,60 % | Ouvert aux professionnels de santé |

À noter : certains taux ne se débloquent qu’en allouant une part en UC (autour de 20 à 40 % du placement total). Ce n’est pas un signe de risque accru pour le capital ; la gestion mixte vise surtout à booster la rentabilité globale du contrat. Est-ce vraiment avantageux ? On recommande généralement de simuler son allocation avant de s’engager.

Par experience, la simplicité d’accès, les avis d’utilisateurs (Linxea 4,2/5 sur Trustpilot, Meilleurtaux 4,7/5) et la robustesse financière (Crédit Agricole Assurances : 37 milliards d’actifs sous gestion fin 2023) constituent des critères déterminants. Une formatrice soulignait récemment que la confiance dans la solidité de l’assureur rassure souvent les familles dans leur choix final.

Fonds euros climat, croissance : les alternatives innovantes qui montent

En 2024, l’essor de fonds thématiques est bien tangible : les fonds euros climat, par exemple, proposés chez Linxea Spirit et Meilleurtaux Liberté Vie, dépassent régulièrement 3,2 % de rendement. Ce sont surtout les familles et jeunes actifs engagés sur l’écologie qui s’y intéressent, tout en bénéficiant des garanties traditionnelles.

A titre d’exemple, le fonds euro thématique climat Spirica affiche 3,26 % cette année. L’essentiel de l’allocation reste prudent et le niveau d’accessibilité très ouvert : parfait pour diversifier sans prendre de risque inutile. Certains observateurs estiment d’ailleurs que les fonds alternatifs pourraient représenter la nouvelle tendance d’ici quelques années.

Frais et conditions à surveiller pour maximiser vraiment son rendement

Faire le bon choix en fonds euros, c’est aussi traquer les frais (parfois invisibles) qui peuvent entamer la performance finale. Appliquer quelques principes clairs préserve le rendement net, et quelquefois, le résultat double à long terme simplement en optant pour le contrat digital le mieux ajusté.

Les frais qui comptent vraiment : gestion, versement, arbitrage

Ce qui change la donne : du côté des plateformes récentes, aucun frais d’entrée sur les contrats. Les acteurs historiques, pour leur part, prélèvent encore entre 3 et 5 % lors de chaque versement, ce qui prélève en pratique plusieurs années de performance. Certains utilisateurs ayant souscrit via leur banque ont eu la surprise de voir leur gain considérablement réduit, : pensez à vérifier ce point avant tout arbitrage ou transfert.

Concernant la gestion annuelle, la norme actuelle est assez claire : 0,5 à 0,6 % de frais sur fonds euros (contre 0,5 à 1 % sur UC, selon le contrat).

- Mieux vaut viser des frais de gestion sur fonds euros à 0,5 à 0,6 % maximum, sous peine de voir la performance diminuée significativement.

- L’arbitrage est en général gratuit en ligne, mais il peut coûter jusqu’à 1 % du montant chez certains assureurs plus classiques.

- On privilégie l’absence totale de frais d’entrée : c’est particulièrement le cas chez Linxea, Meilleurtaux ou Placement-direct.

Un exemple parlant : un investisseur qui verse 20 000 € sur un fonds à 0 % de frais et 3,5 % de rendement engrange 700 € d’intérêts bruts la première année. Si ce même versement est soumis à 3 % de frais d’entrée, ce sont 600 € perdus à l’arrivée : la traque des frais reste la clé de la rentabilité nette.

Diversifier ou choisir 100 % fonds euros ? Conseils pratiques selon son profil

Ce n’est pas toujours évident de choisir entre ultra-sécurité et recherche de performance : tout va dépendre de votre horizon d’épargne, vos objectifs de projets, et… de la tolérance au risque, bien entendu !

Allocation personnalisée : comment booster le rendement sans prendre de risques inconsidérés ?

Une diversification raisonnée a le vent en poupe : mixer 60 à 80 % de fonds euros pour assurer la protection du capital, et allouer une vingtaine à quarante pourcent sur des supports UC soigneusement choisis. Cette stratégie déclenche des bonus de rendement sur la part euro régulièrement aussi élevés que +2 % sur certains contrats.

Illustration : Alice, 56 ans, prépare sa retraite grâce à une allocation où 70 % sont placés sur fonds euros, le solde en SCPI et gestion pilotée prudente. Elle bénéficie ainsi du meilleur taux (3,5%) sur la part euro et atteint un rendement global de 4,1 % annualisé sur les cinq dernières années grâce à la diversification. On peut supposer que ce type de méthode s’avère particulièrement efficace face à l’inflation, sans prise de risque excessive.

Petit conseil venu du terrain : gardez bien à l’esprit que vous pouvez accéder à votre capital à tout moment par simple rachat, même si seul le contrat d’assurance vie offre une fiscalité optimisée après 8 ans (abattement, taux réduit, exonérations en transmission…). Beaucoup de conseillers notent que la souplesse de rachat rassure les nouveaux venus.

Questions fréquentes, simulateurs et outils pour vous accompagner

Vous souhaitez vérifier une situation particulière ou ajuster votre stratege ? Les plateformes les plus spécialisées offrent désormais des simulateurs personnalisés, des FAQ évolutives et des guides pratiques pour avancer à votre rythme. Regardons comment vous pouvez en profiter concrètement !

FAQ assurance vie et fonds euros : vos questions, mes réponses

- Le rendement est-il garanti ? Aucune garantie annuelle – il est dévoilé chaque mois de janvier pour l’année précédente. Toutefois, le capital et les intérêts déjà validés restent garantis chaque année.

- Peut-on retirer ses fonds facilement ? Oui, en général sous 2 à 8 jours ouvrés. Pensez tout de meme à vérifier des frais de sortie éventuels (peu fréquents chez les meilleurs acteurs).

- Quel impact ont les frais ? Il vaut la peine de privilégier les contrats sans frais de versement et avec moins de 0,6 % de frais de gestion. Sur les plateformes en ligne, c’est quasiment systématique.

- Quel intérêt à investir une part en UC ? En pratique, cela permet généralement d’obtenir le meilleur taux sur la part fonds euros (bonus jusqu’à +2 %) ou de préparer l’avenir en injectant une dose adaptée de diversification.

- Qualité et flexibilité ? Les plateformes conseillées rassemblent souvent plus de 20 années d’expérience, des milliers d’utilisateurs (Linxea : 110 000 clients pour 3 Mds € d’actifs) et d’excellentes évaluations en ligne. Plusieurs experts confirment que l’efficacité du service digital dépasse parfois celle des établissements bancaires traditionnels.

N’hésitez pas à tester un simulateur de rendement sur Linxea, Meilleurtaux ou Placement-direct pour visualiser les projections selon votre profil, le montant investi, et votre appétence au risque. L’interface est devenue très fluide : sélectionnez vos critères, ajustez la part UC, suivez en direct les scénarios… Beaucoup d’utilisateurs apprécient cette pédagogie interactive qui a meme séduit les seniors lors d’ateliers animés par des conseillers.

Guides et accompagnement : ne décidez jamais seul(e)

En cas d’hésitation entre plusieurs contrats, les principaux acteurs mettent à disposition :

- Des guides PDF complets à télécharger (tableaux de taux, comparatifs de frais, fiches pratiques sur la fiscalité assurance vie)

- Des chatbots ou des conseillers disponibles pour répondre rapidement (parfois en moins d’une heure !)

- Des FAQ actualisées couvrant l’ensemble des sujets techniques (transfert, arbitrage, choix de clause bénéficiaire…)

Dernier point à noter : sur l’épargne sécurisée, il n’est jamais inutile de poser toutes les questions. On recommande à ce qu’il semble généralement à chacun parent, débutant ou retraité de consulter plusieurs ressources et d’obtenir différents avis avant d’arbitrer ou d’ouvrir son contrat. Les experts s’accordent à dire qu’une information bien documentée contribue à une décision sereine.

Envie de comparer, simuler ou de vous faire accompagner ? Servez-vous sans réserve des tableaux, guides et simulateurs accessibles dans votre espace client pour piloter votre allocation et garantir vos projets, de façon simple et transparente.