Organiser son épargne devient nettement plus accessible dès qu’on utilise un tableau pour économiser de l’argent vraiment adapté a son quotidien. Lorsque les montants semblent modestes, il vaut la peine de s’appuyer sur des outils intuitifs et des conseils concrets. L’essentiel, c’est de renforcer peu à peu des habitudes d’épargne solides, de visualiser les efforts accompliset surtout de garder intacte cette motivation à chaque euro mis de côté.

Tableau pour économiser de l’argent : téléchargez votre modèle et organisez votre épargne en un clin d’œil

Gérer ses finances démarre souvent par un geste simple avec un impact réel–mettre en image son épargne. Voilà pourquoi l’outil proposé ici, directement opérationnel, s’accompagne d’exemples précis pour vous permettre d’agir dès aujourd’hui.

Vous pouvez tout à fait télécharger un tableau d’épargne gratuit (PDF ou Excel), ou alors vous lancer dans un challenge modifiable selon votre façon d’épargner. Que vous soyez du genre “petits pas quotidiens” ou “objectifs chiffrés ambitieux”, ce tableau vous aide à quantifier vos économies chaque mois (de 50 à 1 000 € selon vos possibilités) et à envisager le cumul sur un an voire plus. Savez-vous que mettre de côté seulement 5 € par semaine revient à un capital de 260 € au bout de l’année ? C’est ce genre de détail qui en convainc plus d’un d’essayer.

Autre point intéressant pour optimiser la gestion : il existe différents modèles personnalisables, des outils gratuits mais aussi des applications (vous en trouverez plus bas), pour que chacune et chacun puisse choisir le format qui inspire confiance (sur papier, sous Excel ou via une appli mobile). Certains professionnels conseillent d’essayer plusieurs versions pour identifier la plus stimulante.

Résumé des points clés

- ✅ Utiliser un tableau adapté facilite l’organisation et la motivation à épargner

- ✅ Différents formats et outils permettent de personnaliser selon ses besoins

- ✅ Des montants modestes réguliers peuvent aboutir à un capital significatif

Pourquoi utiliser un tableau d’épargne ?

Donner une vraie place à son projet d’épargne, c’est un peu comme jeter les fondations d’une sécurité financiere durable. Même avec un montant réduit, cet outil visuel change la donne en aidant à garder le cap.

Structurer l’économie et éviter la perte de visibilité

Un grand nombre de stagiaires racontent qu’ils se dispersaient vite sans filet : “Je commence bien, mais un imprévu et tout s’écroule…”. Le fait d’utiliser un tableau permet de distinguer clairement l’argent réservé à l’épargne de celui dévolu aux charges ou aux loisirs, et d’avoir sous les yeux la progression mois après mois.

On constate régulièrement que même en démarrant avec moins de 50 € mensuels, on arrive à 600 € sur un an. D’ailleurs, une formatrice en gestion conseille souvent : “Petit à petit, c’est ainsi que la dynamique s’installe !”

Motiver sur la durée grâce à la visualisation

Les chiffres sont révélateurs : le fameux challenge des 52 semaines peut conduire jusqu’à 1 378 € d’économies sur douze mois, sans ressentir d’efforts démesurés. Très régulièrement, on recommande de cocher ou colorier chaque étape, ce qui rend visible et tangible chaque euro mis de côté. Plus vous visualisez cette évolution, plus on constate qu’il devient facile de rester engagé… on entend parfois qu’on prend goût au suivi presque sans s’en apercevoir !

Bon à savoir

Je vous recommande de cocher ou colorier chaque étape de votre tableau d’épargne pour rendre visible et tangible chaque euro économisé, cela facilite grandement la motivation sur le long terme.

Comment choisir (ou créer) son tableau

La diversité des tableaux d’épargne reflète celle des profils financiers. Le bon modèle, c’est toujours celui qu’on finit par utiliser réellement. On conseille de privilégier la simplicité, la possibilité de personnaliser, ainsi qu’un format adapté à ses habitudes (papier ou numérique).

Sélectionner un tableau selon son profil et ses objectifs

Un modèle prérempli rassure surtout lorsqu’on débute. Les tableaux classiques en PDF ou Excel proposent généralement :

- ✅ Un encadré réservé à l’objectif à atteindre (ex : 1000 € pour financer un projet)

- ✅ Des colonnes structurées par semaine ou par mois, permettant d’inscrire chaque somme versée

- ✅ Un total cumulé qui offre une vue instantanée sur l’avancement

Les profils plus visuels apprécient souvent les thermomètres à colorier ou les trackers à emojis, qui se rapprochent d’un challenge à la Pinterest ; tandis que les plus méthodiques se tournent vers Excel pour ajuster les calculs à leur gestion. On remarque que personne n’a besoin d’être expert en budget : ce qui importe, c’est la clarté de l’information.

Créer son propre tableau ou utiliser une application ?

Aucune option envisageable n’est meilleure que l’autre, et nombre de familles alternent selon la périodeen été, le tableau imprimé trône sur le frigo, à la rentrée, on reprend l’application mobile. Pour celles et ceux qui gèrent à plusieurs, le papier affiché motive souvent les enfants ou colocataires à contribuer. Si vous gérez seul, les applications offrent des rappels, des graphiques personnalisés et même des récompenses virtuelles qui stimulent l’enthousiasme.

Quelques professionnels du conseil en famille racontent également que le simple fait d’afficher un tableau “à colorier” sur le mur a permis à toute la tribu de viser (et d’atteindre) 500 € pour financer des sorties. Les enfants s’emparent du projet presque la première semaine.

Défis et astuces pour installer l’habitude

Passer du “je devrais économiser” au “je mets de côté chaque semaine”, c’est le vrai tournant. Une astuce ou un défi bien choisi rend la routine durable mais loin d’être monotone.

Se lancer dans un challenge accessible et reconnu

Les classiques comme le challenge des 52 semaines (une somme croissante chaque semaine) font office de référence, pouvant amener à 1 378 € sur douze mois. D’autres adoptent le défi des 5 euros, où chaque petit billet trouvé finit dans la tirelireune méthode relativement ludique qui rapporte en général autour de 150 € par cycle, et se prête à répétition aisément.

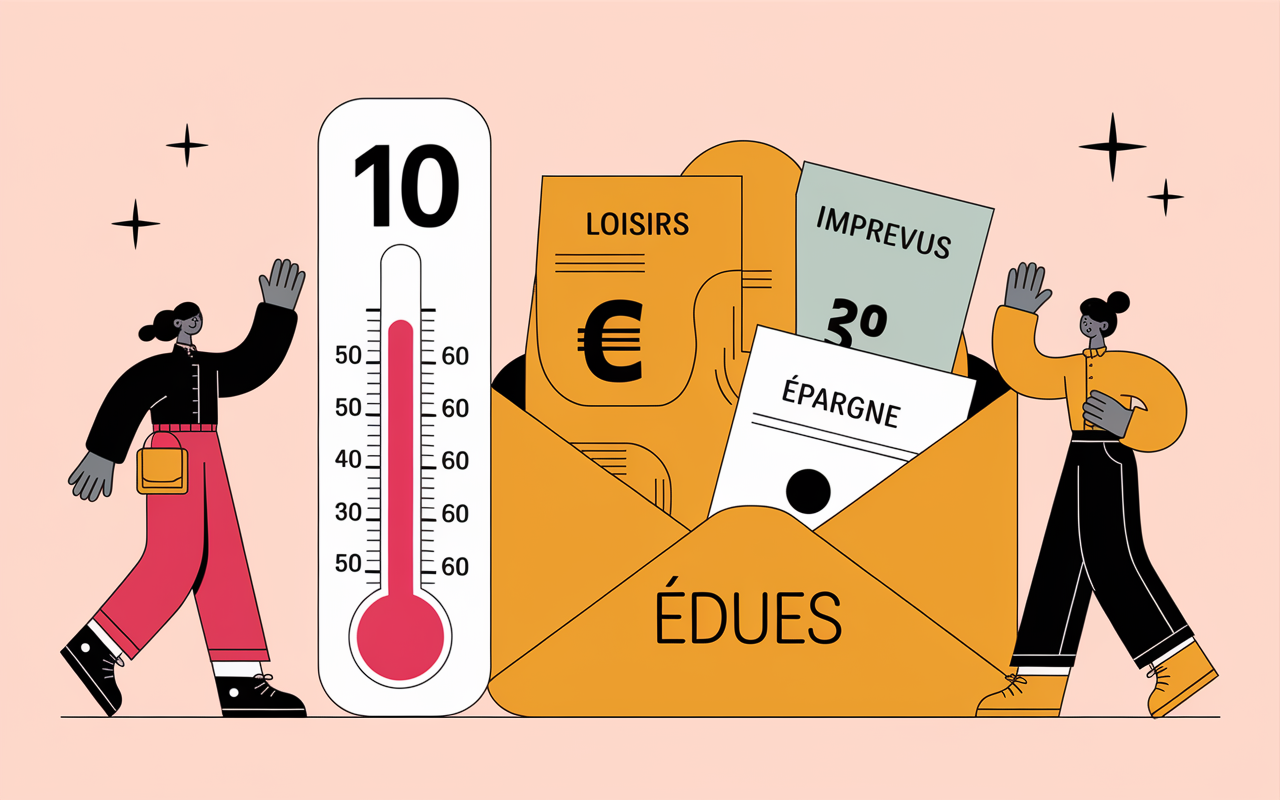

- ✅ Défi Thermomètre : chaque graduation colorée concrétise la tranche de 10 € économisée

- ✅ Méthode Enveloppes : vous répartissez votre budgetloisirs, imprévus, épargnedans différentes enveloppes

- ✅ Méthode 50/30/20 : chaque mois, 50 % pour les besoins, 30 % pour les envies, 20 % mis de côté automatiquement

On remarque que s’octroyer une petite récompense à chaque palier atteint aide à “remettre le cerveau en mode motivation” : certains coaches budgétaires évoquent aussi l’importance de ces petites célébrations.

Adopter des micro-habitudes économiques

Visualiser chaque petite avancée a aussi du bon : arrondir les paiements à l’euro supérieur et placer la différence, ou mettre de côté toutes recett imprévues (remboursements, primes…). Plusieurs applications intègrent ces astuces avec des notifications parfois amusantes, rendant l’épargne plus spontanée et régulière.

Certains étudiants partagent qu’avec une règle toute simple (“pas de snack le vendredi, la somme transférée sur le tableau d’épargne”), il est possible de constituer 450 € en six moisfinalement, rien n’exclut que la rapidité de la progression surprenne au premier abord.

Ressources et outils gratuits à télécharger ou à essayer

Mieux gerer son argent ne nécessite pas de gros investissements. Voici une sélection d’outils gratuits à tester, à imprimer ou à utiliser sur smartphone, permettant de gagner du temps et une meilleure vue d’ensemble.

Pour maximiser vos économies, explorez comment un abondement en entreprise fonctionnant comme un levier d’épargne peut compléter vos efforts d’épargne personnelle.

Adopter un tableau d’épargne vous aide à mieux gérer vos finances et à appliquer des stratégies comme celles présentées dans Action énergie : 7 étapes clés pour optimiser sa consommation et réduire sa facture aujourd’hui.

Pour compléter votre tableau d’épargne, explorez cette application pour gagner de l’argent adaptée à vos besoins et boostez vos économies efficacement.

Modèles PDF ou Excel et applications reconnues

Parmi les formats proposés, certains conviennent a presque tous :

- ✅ Tableau d’épargne PDF ou Excel : parfait pour se lancer, à compléter chaque semaine ou chaque mois

- ✅ Tracker visuel challenge 52 semaines (PDF/PNG) : facilite la progression par paliers et entretient la motivation

- ✅ Kakebo japonais, un journal de dépenses classique (prix moyen 12,90 €), disponible en imprimé ou en appli gratuite

- ✅ Applications mobiles : Linxo Budget, Bankin’, PiloteBudget (avec une majorité des fonctions gratuites)

Si vous préférez le papier, de nombreux modèles A4 ou A5 sont faciles à imprimer ou à plastifier, sur des sites spécialisés. Pour une gestion sur mesure (couleurs, nombre d’utilisateurs…), il vaut mieux adapter un modèle Excel gratuit : on peut comparer l’évolution, mois après mois, même sur une période allant de 1 à 10 ans. On constate par exemple que 100 € d’épargne mensuelle équivalent à 1 200 € sur un an, ou 12 000 € sur dix ans !

| Épargne mensuelle | Sur 1 an | Sur 5 ans | Sur 10 ans |

|---|---|---|---|

| 50 € | 600 € | 3 000 € | 6 000 € |

| 100 € | 1 200 € | 6 000 € | 12 000 € |

| 250 € | 3 000 € | 15 000 € | 30 000 € |

| 500 € | 6 000 € | 30 000 € | 60 000 € |

Simulateurs, planners et autres bonus

Des simulateurs en ligne (calculatrice 50/30/20, projet personnel, Livret A) aident à fixer rapidement des objectifs ou vérifier plusieurs scénarios. Un formateur en finances conseille vivement de tester ces calculatrices pour mieux ajuster sa stratégie. Les planners mensuels à afficher sur le réfrigérateur, et les tirelires dites “intelligentes” (à partir de 9,99 €, souvent réalisables soi-même) transforment le suivi en expérience agréable. On croise de plus en plus de parents équipant les enfants de trackers pour développer l’habitude dès le plus jeune âge.

Ajouter à cela une petite astuce : avec un outil qui propose des rappelsvisuels ou via notificationson maximise ses chances de ne pas oublier de faire le geste d’épargne périodique. Un petit rappel peut, parfois suffire à transformer une intention en réussite mesurable.

Questions fréquentes, témoignages et éléments psychologiques

Nombreux sont ceux qui hésitent ou craignent de ne pas rester assidus. Voici des options pratiques aux blocages les plus répandus, appuyées par des retours concrets qui montrent qu’il est possible de progresser pas à pas, peu importe le niveau de départ.

FAQ express : passer concrètement à l’action

- ✅ Comment débuter efficacement ? Notez vos trois priorités d’épargne du moment, même modestes. Essayez un premier tableau (papier ou appli) dès ce moisinutile d’attendre la prochaine année civile !

- ✅ Quel format privilégier ? Ceux qui aiment voir leurs progrès optent pour des tableaux visuels ou des challenges à colorier. Ceux qui cherchent une analyse avancée préfèrent Excel ou une application avec graphiques.

- ✅ Qu’en est-il en cas de petit salaire ? C’est tout à fait faisable. Même 10 à 20 €/mois d’économie apportent des résultats concrets (voir tableau ci-dessus). On conseille de privilégier surtout la constance.

- ✅ Faut-il choisir le budget ou le tableau d’épargne ? Le budget suit toutes les dépenses, tandis que le tableau d’épargne vise l’argent mis de côté spécifiquement : ils se complètent idéalement.

- ✅ Les outils gratuits sont-ils suffisants ? Tout à fait : il est possible d’imprimer les modèles, d’utiliser les fonctionnalités basiques des applications ou de dessiner son tableau sur feuille blanche. On recommande que l’accès reste simple, sans culpabilisation.

Une conseillère en économie familiale mentionnait récemment : ceux qui s’en sortent le mieux affichent leur outil bien en vue (un tracker coloré sur le frigo ou une appli qui félicite à chaque étape). Dès qu’un doute s’installe, une petite célébration ou une notification relance la motivation. On commet tous des erreursl’essentiel est de reprendre le fil dès que possible !

Témoignages : petites victoires et vrais accélérateurs

Sylvie, 42 ans, salariée à budget restreint : “Avoir le tableau dans la cuisine m’a permis de maintenir l’épargne : 50 € chaque mois. Après douze mois, on avait 600 €, comme prévu, ce qui a servi à acheter un ordinateur portable à mon fils… et cela nous a rendus fiers d’avoir persévéré.”

Antoine, 28 ans, jeune actif : “Grâce à l’appli du challenge des 52 semaines, j’ai économisé 700 € que j’aurais eu du mal à garder autrement. Les notifications et les petits graphiques ont vraiment aidé à garder le cap.”

Pour finir, n’hésitez pas à varier les formats, à tester et à mixer ! Retenez que chaque euro économisé représente une petite victoire à célébrer. Bon courage et à vos tableaux d’épargne !