La spirale des dépenses excessives s’installe régulièrment sans bruit, lorsque le désir de faire plaisir ou de préserver un certain standing finit par fragiliser l’équilibre financier du foyer. Identifier très concrètement les indices de cette dérive, examiner avec lucidité son budget mensuel et s’approprier des méthodes simples deviennent souvent la clé pour retrouver une sécurité durable, tout en préservant l’essentiel, sans s’imposer de restrictions inutiles.

Résumé des points clés

- ✅ Identifier les indices concrets d’un déséquilibre financier est essentiel.

- ✅ Utiliser des outils simples et accessibles aide à analyser son budget.

- ✅ Les ajustements progressifs et la souplesse favorisent la réussite budgétaire.

Comment savoir si vous vivez au-dessus de vos moyens ?

Vous terminez le mois avec une fatigue nerveuse, stressé par le solde de votre compte ? Quand le versement de la paye s’évapore bien avant le 20 du mois, il y a fort à parier qu’un déséquilibre budgétaire se cache. « Vivre au-dessus de ses moyens », concrètement, c’est lorsque les dépenses dépassent régulièrement les revenus. On constate souvent dans ces cas un découvert qui revient trop souvent, une épargne inexistante, voire une escalade de dettes. Les ressources en ligne s’accordent sur ces signaux, et la plupart des conseillers recommandent un diagnostic maison–complété par des outils gratuits disponibles facilement.

Les signes qui alertent vraiment

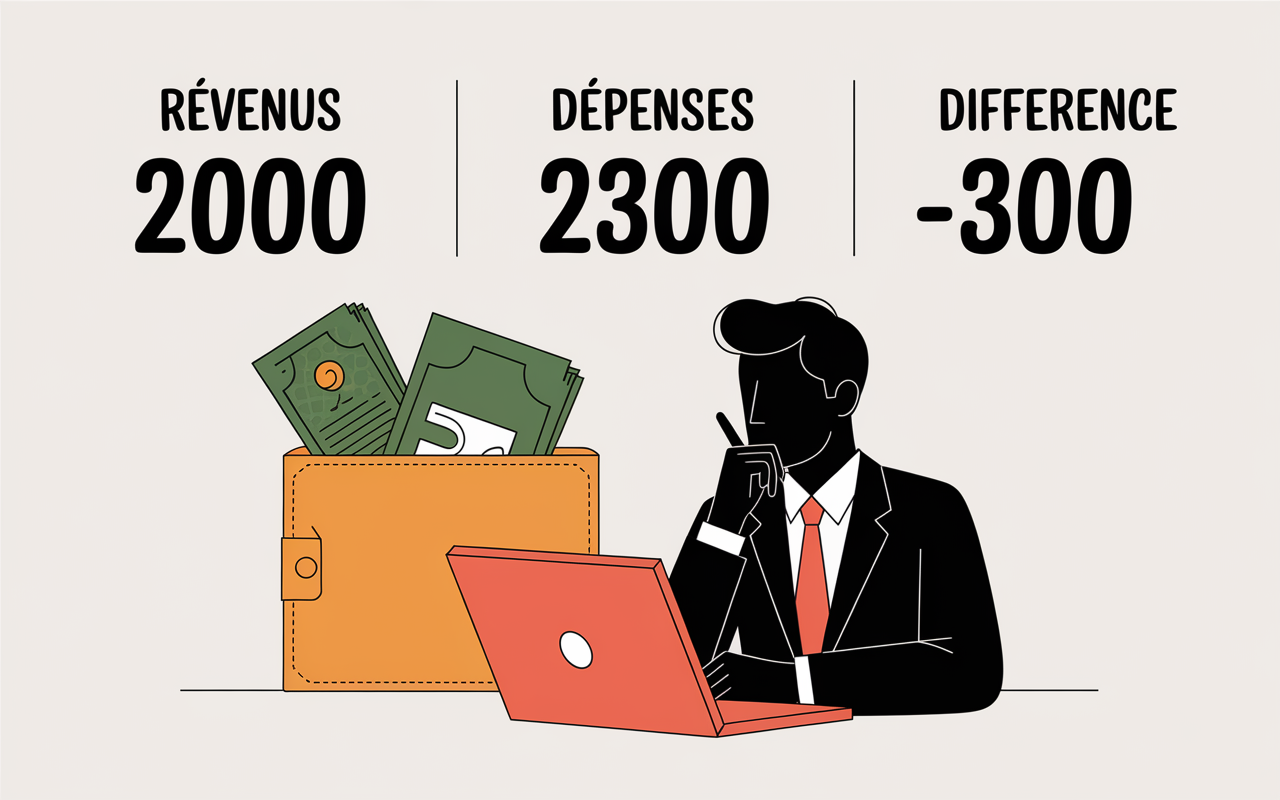

Voici certains repères concrets pour identifier la zone rouge. Un exemple fréquent : vos revenus atteignent 2000€, mais vos dépenses, elles, grimpent à 2300€, générant chaque mois un manque de 300€ soit 3600€ à l’année, non négligeable. On remarque aussi que beaucoup peinent à épargner au moins 10% de leurs revenus (même si l’idéal se situe autour de 20%), que les imprévus créent une réelle tension, et que des crédits à la consommation s’ajoutent rapidement les uns aux autres.

- Découvert bancaire mobilisé quasiment chaque mois, parfois même au-delà de l’autorisé

- Aucune épargne constituée quand arrive la fin du mois, quel que soit le montant ou l’effort tenté

- Achat impulsif qui laisse place à certains regrets et assèche votre marge de manœuvre

- Multiplication des dettes ou paiements en plusieurs fois pour “lier les deux bouts”

Reconnaître ces alertes, c’est déjà avancer. Une éducatrice financière rapportait avoir vu des familles réaliser l’ampleur du problème lorsque plusieurs activités des enfants ont dû être annulées coup sur coup pour raison de budget.

Pourquoi tombe-t-on dans ce piège ?

Nombreux sont celles et ceux qui se laissent tenter par l’achat qui fait plaisir ou qui cherchent simplement à “rester dans la course” au regard de l’entourage. La pression sociale, dopée par les reseaux sociaux, pousse ainsi à surconsommer, parfois sans même s’en rendre compte. Selon certaines études, 56% des Français reconnaissent acheter davantage sous l’influence du regard d’autrui ou pour éviter d’être “hors-jeu”. Le chiffre, repris par plusieurs experts, invite à réfléchir sérieusement à ses mécanismes.

Pression sociale et habitudes à revoir

Voyages improvisés, sorties fréquentes au restaurant, abonnements non résiliés… Tous ces postes de dépenses “pour ne pas se sentir à l’écart” deviennent, au fil du temps, un réel gouffre. La majorité des coachs insistent sur l’impact du mimétisme social, mais aussi sur l’absence de formation à la gestion de budget dès l’école, sans oublier l’accès simplifié au crédit à la consommation. Un banquier évoquait avoir observé chez de nombreux clients cette tendance à vouloir “faire comme tout le monde”, quitte à dépasser ses propres limites.

- Attirance décuplée par les réseaux et leurs offres promotionnelles qui paraissent immanquables

- Inflation discrète sur les loisirs quotidiens : restaurant, sorties ou besoins des enfants deviennent de plus en plus coûteux

- Brouillage entre “besoin” et “envie” : la distinction semble claire, mais l’application au quotidien l’est moins

Avez-vous déjà souscrit à un abonnement juste pour ne pas être la seule personne à dire non dans votre groupe ? Nombreux sont ceux qui, par mimétisme, se sont deja laissés embarquer… et parfois, cela suffit à installer le déséquilibre.

Comment diagnostiquer sa situation ?

Il n’est pas utile d’être expert ni de sortir un tableur sophistiqué. Un autodiagnostic commence par de l’honnêteté, puis grâce à quelques outils simples et accessibles. Rassembler ses relevés bancaires des trois derniers mois permet souvent d’ouvrir les yeux sur ses habitudes de dépense (certains en ressortent surpris, pour ne pas dire secoués). Les principaux experts recommandent tous de partir de la base : établir un état des lieux précis des entrées d’argent et de toutes les charges (fixes, variables, mais aussi petits plaisirs parfois oubliés).

Outils et démarches d’auto-évaluation

Avant d’aller plus loin, il vaut la peine de tester un simulateur budgétaire en ligne, ou une application dédiée comme Bankin’ ou Linxo. Ces outils gratuits intègrent régulièrement des catégories prêtes à l’emploi (loyer, alimentation, loisirs…). Il ne faut en général qu’une vingtaine de minutes pour renseigner ses premières données et obtenir une vision claire.

- Évaluer précisément : comparer ce qui rentre réellement sur vos comptes et ce qui en sort

- Revenu inférieur aux dépenses ? Ce simple constat alerte immédiatement

- Regarder le montant épargné (objectif courant : 10% par mois)

- Capacité à affronter une dépense imprévue sans se mettre à découvert : c’est le test décisif

La création d’un tableau récapitulatif (comme ci-dessous) permet d’objectiver la situation :

| Revenus | Dépenses totales | Différence |

|---|---|---|

| 2000 € | 2300 € | -300 € |

Ce type de synthèse, que l’on retrouve sur la plupart des plateformes spécialisées, éclaire rapidement l’ampleur de l’écart, sans porter de jugement.

Solutions concrètes pour redresser la barre

Pas besoin de tout bouleverser d’un coup ou d’accepter des privations insoutenables. Les ajustements progressifs fondés sur des méthodes budgétaires adaptées à chaque mode de vie semblent souvent préférés. Un grand nombre de conseillers rappellent l’importance de la simplicité (inutile de devenir expert en tableaux Excel) et de la souplesse pour ne pas abandonner au bout de quelques semaines.

Les méthodes qui donnent des résultats

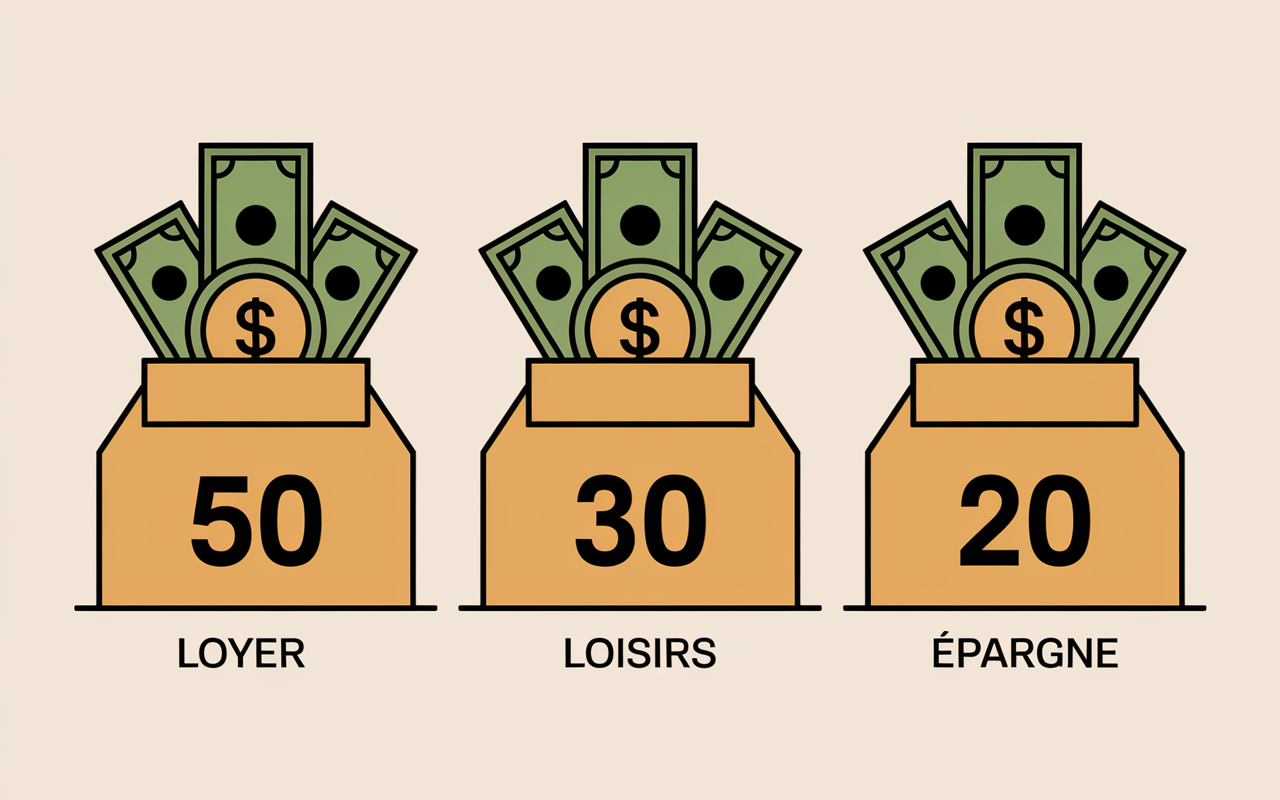

La plus citée : la méthode 50-30-20. Cela consiste à affecter 50% des revenus aux besoins essentiels (logement, transports, alimentation), 30% aux envies (loisirs, sorties) et 20% à l’épargne ou au remboursement de dettes. Ainsi, avec un budget mensuel de 2000€, voici la répartition qui ressort très souvent :

- Nécessités du foyer : 1000 €

- Petits plaisirs et loisirs : 600 €

- Épargne ou remboursement des dettes : 400 €

Envie d’un conseil pragmatique ? Lancez un audit rapide avec les outils gratuits évoqués plus haut (simulateurs, checklists à télécharger). Parfois, un simple inventaire des abonnements peu ou plus utilisés, ou des repas à l’extérieur, suffit à trouver les premiers leviers. Belle astuce à connaitre : programmer un virement automatique en début de mois pour l’épargne évite bien des tentations.

On peut se demander : faut-il supprimer toute forme de plaisir pour rééquilibrer ? D’après plusieurs conseillers, mieux vaut apprendre à répartir, et non éradiquer, ces plaisirs. Réduire simplement ce qui relève du gaspillage peut déjà alléger la pression, sans rien sacrifier d’essentiel.

Astuces pour ne pas retomber dans l’excès

Les habitudes financières évoluent avec le temps, pas du jour au lendemain. Ce qui semble faire la différence, c’est la persévérance relativement plus que la perfection. Certains professionnels rappellent que les rechutes (dérapages ponctuels) sont la norme plutôt que l’exception, mais des outils simples aident à garder le cap sur la durée.

Accompagnement et motivation : les bons réflexes

Il peut être salutaire de rejoindre un groupe de discussion en ligne ou de s’appuyer sur un binôme (collègue, ami) dans le suivi de son budget. Les plateformes réputées proposent même des newsletters gratuites, et parfois, des ateliers pratiques ou challenges collectifs comme un “mois sans dépenses futiles” pour dynamiser la motivation de chacun.

- Bilan mensuel sur son tableau de suivi, sans filtre ni tabou

- Utilisation d’un simulateur automatisé pour suivre épargne ou niveau d’endettement, repérant facilement les dérives

- Lire des témoignages anonymes rassure sur le caractère universel des difficultés et évite de culpabiliser

- Accès à une FAQ ou à un support : certaines applis offrent un chat direct avec des spécialistes français

On a vu, par exemple, une famille citadine retrouver de l’air en instituant une “journée gratuite” hebdomadaire (picnic ou jeux à la maison) : de quoi réduire les dépenses sans pression ni sentiment de privation.

Bénéfices d’un budget rééquilibré (et erreurs à éviter)

À force de petites améliorations, le budget rééquilibré s’accompagne d’une baisse du stress, d’un moral souvent plus solide, de projets rendus enfin possibles (voyage, déménagement…) et de meilleures perspectives d’investissement à terme. Plusieurs conseillers financiers insistent sur cette réalité : “Vivre un peu en-dessous de ses moyens, c’est ouvrir le champ des possibles”. À l’inverse, les fausses pistes les plus répandues ? Croire que tout doit changer du jour au lendemain ou que la rigueur budgétaire impose de renoncer à tout.

Bénéfices concrets à surveiller

Quelques chiffres parlants : pour la majorité des ménages réussissant à dégager au moins 10% d’épargne, on observe une réduction de entre 45 et 55% du stress financier au bout de quelques mois. Sécuriser un matelas d’urgence équivalent à 3 à 6 mois de dépenses principales reste, selon nombre d’experts, un objectif pertinent à atteindre progressivement.

Une maladresse fréquente consiste à céder au crédit facile pour un plaisir apparemment ponctuel (qui, en réalité, se répète plus souvent qu’on se l’avoue). À retenir : mieux vaut, chaque fois que possible, privilégier l’apurement des dettes avant de songer à investir ou consommer davantage.

Questions fréquentes

Aucune question n’est déplacée ni honteuse lorsque l’on évoque les finances personnelles. Voici, réunies depuis les meilleures FAQ et retours d’utilisateurs, les réponses aux interrogations qui reviennent le plus souvent.

Quels sont les premiers signaux indiquant que je vis au-dessus de mes moyens ?

Fin de mois tendue, absence d’épargne, découverts répétés ou endettement qui s’accumule, achats impulsifs générant du stress… Face à l’empilement de ces indices sur plusieurs mois, il vaut souvent le coup de s’arrêter pour faire un point.

Comment construire un budget simple sans maîtriser Excel ?

Munissez-vous de trois relevés de compte, répertoriez les recettes et toutes les sorties sur papier ou une application intuitive (Bankin’, Linxo, etc.). Classez chaque dépense, additionnez : la visibilité arrive rapidement, nul besoin de compétences informatiques avancées.

Suivre mes amis peut-il me mettre en danger budgétaire ?

Sur la durée, oui : certaines enquêtes montrent que 42% des personnes dépensant “par appartenance” rencontrent ensuite surendettement ou tensions financières. Recentrer ses choix et expliquer la démarche autour de soi apaise souvent le climat social (et d’autres vous remercieront d’avoir osé en parler).

Puis-je encore profiter de petits plaisirs sans risquer de m’endetter ?

Bien entendu ! L’objectif du suivi budgétaire est précisément de libérer une marge “plaisirs”, que vous pourrez apprécier pleinement, sans avoir à culpabiliser ni à dépasser vos capacités.

Quel montant épargner en pratique chaque mois ?

On recommande souvent de cibler 10% de ses revenus en épargne automatique, ou idéalement 20% lors d’une phase de constitution de matelas d’urgence. Sur 2000€ de revenus, cela représente un début autour de 200€ par mois.

Et si je n’arrive pas à tenir seul·e ?

Surtout, ne restez pas isolé·e. Les conseillers associatifs, les outils de simulation budgétaire, les groupes d’entraide et les applis sont là chaque jour pour éviter les phases de découragement et créer une dynamique collective.

Ressources pratiques et légales

– Simulateurs gratuits : test de votre budget disponible en ligne

– Guides & ebooks téléchargeables pour passer en mode “starter” une semaine

– Alerte : si la dette enfle, sollicitez l’ADIL ou votre banque pour une évaluation personnalisée

– Point légal : le crédit vous engage à le rembourser. En situation très critique, pensez à la procédure de surendettement via la Banque de France.

À retenir : téléchargez la checklist “Budget équilibré” ou testez le simulateur d’épargne familial gratuit !