Choisir un cabinet de gestion de patrimoine ne consiste pas à trouver le nom le plus visible. Le bon choix dépend surtout de trois points : l’indépendance du conseil, la transparence des frais et la capacité du conseiller à bâtir une stratégie adaptée à votre situation. Le classement ci-dessous privilégie donc les modèles d’accompagnement plutôt qu’une simple notoriété commerciale.

Classement des cabinets de gestion de patrimoine selon leur modèle de conseil

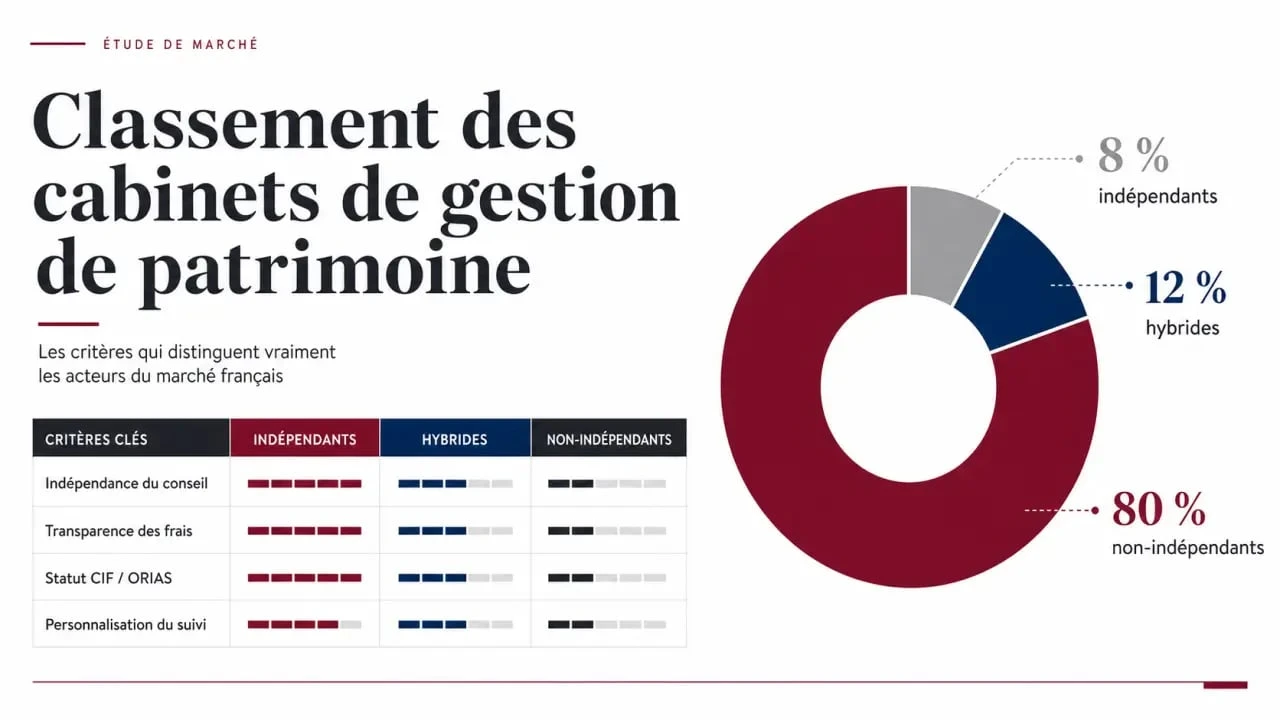

Le marché français est vaste. On compte environ 7 000 conseillers en investissements financiers, les CIF. Mais tous ne travaillent pas avec le même degré d’indépendance. Environ 80 % sont non-indépendants, 12 % hybrides et seulement 8 % peuvent être considérés comme vraiment indépendants. Cette distinction change beaucoup de choses pour l’épargnant, surtout sur les produits proposés, les frais et les risques de conflit d’intérêts.

| Rang | Type d’acteur | Exemples ou repères | Profil adapté | Point de vigilance |

|---|---|---|---|---|

| 1 | Cabinets indépendants rémunérés aux honoraires | Cabinets CIF transparents, absence ou limitation des rétrocommissions | Investisseurs recherchant un conseil aligné sur leurs intérêts | Honoraires parfois plus visibles dès le départ |

| 2 | Cabinets hybrides avec accompagnement digital | Optivest, accessible à partir de 149€, frais de construction à 549€ ou 299€ pour les moins de 26 ans | Jeunes actifs, cadres, épargnants souhaitant un suivi clair et moderne | Vérifier le détail des frais récurrents, notamment sur les unités de compte |

| 3 | Solutions digitales patrimoniales | Plateformes avec algorithmes personnalisés et allocation conseillée | Épargnants autonomes voulant comparer plusieurs scénarios | Le conseil humain peut être plus limité selon les formules |

| 4 | Cabinets non-indépendants ou réseaux adossés à des partenaires | Conseillers rémunérés en partie par commissions | Clients souhaitant une mise en place simple et rapide | Risque de biais dans la sélection des produits |

Ce classement met volontairement l’indépendance en premier, non parce qu’elle garantit une meilleure performance, mais parce qu’elle rend le conseil plus lisible. Un cabinet qui explique clairement s’il facture des honoraires, des commissions ou les deux permet déjà au client de comprendre ce qu’il paie et pourquoi.

Les critères qui comptent vraiment avant de choisir

Indépendance, statut CIF et inscription ORIAS

Un cabinet sérieux doit pouvoir présenter son statut, ses habilitations et son inscription au registre ORIAS. Le statut CIF, pour Conseiller en Investissements Financiers, encadre l’activité de conseil en investissement. L’ORIAS permet de vérifier qu’un intermédiaire est bien enregistré. Par exemple, Prosper Conseil communique un numéro ORIAS, le 22004238, ce qui donne un point de contrôle concret avant toute prise de contact. Dans le cadre de MIF 2, cette transparence n’est pas un détail.

Vérifiez l’agrément de votre intermédiaire en assurance · Utilisez cet outil officiel pour confirmer en quelques clics que votre assureur ou courtier est bien enregistré et autorisé à exercer.

L’appartenance à une association professionnelle, comme l’ANACOFI lorsqu’elle est indiquée, peut aussi être un signal rassurant. Ce n’est pas un label magique, mais cela montre que le cabinet évolue dans un cadre réglementé. Avant de signer une lettre de mission, demandez toujours le document d’entrée en relation, la politique de rémunération et la nature exacte du conseil : indépendant, non-indépendant ou hybride. C’est le meilleur moyen de vérifier si le discours commercial correspond au service réel.

Transparence des frais et conflits d’intérêts

Les frais peuvent prendre plusieurs formes : honoraires de conseil, frais de construction de stratégie, frais de gestion, commissions d’entrée, rétrocommissions sur les produits distribués. Le problème n’est pas qu’un cabinet soit rémunéré ; le problème apparaît lorsque cette rémunération n’est pas claire ou qu’elle influence la recommandation.

Optivest donne un exemple de tarification lisible avec une accessibilité à partir de 149€, des frais de construction de 549€ et un tarif de 299€ pour les moins de 26 ans. Des frais de gestion en unités de compte de 0,5 % sont également un repère utile pour comparer. Ce type d’information facilite la mise en concurrence, à condition de regarder aussi ce qui est inclus dans l’accompagnement, la qualité du suivi, la profondeur de l’analyse fiscale et la pertinence des supports proposés.

Qualité du suivi et personnalisation

Un bon gestionnaire de patrimoine ne se contente pas de proposer une assurance-vie ou des SCPI. Il doit comprendre votre fiscalité, votre horizon de placement, votre tolérance au risque, vos projets familiaux, votre retraite et votre succession. Deux clients ayant le même capital peuvent recevoir des recommandations très différentes si l’un prépare une transmission et l’autre souhaite financer une résidence principale. La valeur du conseil se voit justement dans cette capacité à relier les sujets entre eux.

La personnalisation se mesure aussi dans le temps. Un cabinet qui réalise un bilan initial puis disparaît n’offre pas le même service qu’un conseiller qui réajuste la stratégie lors d’un changement professionnel, d’une naissance, d’un mariage, d’une cession d’entreprise ou d’un départ à la retraite. Le suivi compte autant que la recommandation de départ.

Quel cabinet pour quel profil patrimonial ?

Jeune actif ou premier patrimoine

Pour un jeune actif, l’enjeu est souvent de poser les bases : épargne de précaution, PEA, assurance-vie, ETF, début d’investissement immobilier ou préparation d’un premier achat. Les frais doivent rester proportionnés au capital. Les offres accessibles à partir de quelques centaines d’euros, comme celles mentionnant 149€ ou un tarif réduit pour les moins de 26 ans, peuvent être pertinentes si elles apportent une vraie pédagogie. Un bon cabinet aide aussi à éviter de payer trop tôt pour des services encore inutiles.

Cadre, profession libérale ou entrepreneur

Les profils à revenus élevés ont généralement besoin d’une approche plus globale : optimisation fiscale, arbitrage entre rémunération et dividendes, protection du conjoint, prévoyance, placements financiers, immobilier locatif, parfois Private Equity. Le cabinet doit être capable de travailler avec l’expert-comptable, le notaire ou l’avocat fiscaliste du client. C’est souvent ici que les honoraires de conseil prennent tout leur sens, car l’économie fiscale ou la réduction des risques peut dépasser largement le coût de la mission.

Un bon conseiller ne construit pas la même stratégie pour tout le monde. Il ajuste chaque paramètre au bon endroit, sans alourdir inutilement un seul poste. Un patrimoine solide doit tenir ensemble : liquidités, fiscalité, placements, immobilier, retraite et transmission. Si une partie est négligée, par exemple la clause bénéficiaire d’une assurance-vie ou le régime matrimonial, l’ensemble peut se déformer au moment le plus sensible.

Retraite, succession et transmission

Pour un futur retraité ou une famille qui prépare une transmission, le classement doit être lu différemment. La performance brute devient moins centrale que la sécurité, la fiscalité, la disponibilité du capital et la clarté des bénéficiaires. Les cabinets capables de coordonner placements, donation, démembrement, assurance-vie et organisation successorale sont alors à privilégier. Dans ces situations, la précision du conseil compte plus que le volume de produits proposés.

Lire les avis clients sans se laisser impressionner

Les avis clients sont utiles, mais ils doivent être interprétés avec méthode. Une note Google de 5/5, comme celle mentionnée pour Optivest, est un signal positif, surtout si les commentaires sont détaillés et évoquent la pédagogie, la réactivité ou la clarté des frais. Mais une excellente note ne remplace pas l’analyse des documents contractuels.

La confiance doit aussi se construire sur des éléments vérifiables : ancienneté du cabinet, statut réglementaire, qualité du premier rendez-vous, capacité à expliquer les risques et transparence sur la rémunération. Méfiez-vous des discours trop parfaits, des promesses de rendement élevé sans contrepartie ou des recommandations concentrées sur un seul produit. Un conseiller crédible parle autant des limites que des opportunités.

Un autre chiffre mérite l’attention : 21 % des cabinets gèrent 88 % des clients, soit environ 420 000 personnes. La médiane se situe autour de 20 clients par cabinet, tandis que la moyenne approche 100 clients. Cela signifie que le marché est très dispersé, avec quelques acteurs très visibles et de nombreux cabinets plus confidentiels. Un petit cabinet peut offrir un excellent suivi, mais il faut vérifier sa disponibilité, sa solidité opérationnelle et sa capacité à traiter des sujets complexes.

La méthode simple pour comparer avant de prendre rendez-vous

Avant de contacter un cabinet, préparez une comparaison en quatre colonnes : statut, rémunération, services, adéquation avec votre profil. Cette grille évite de choisir uniquement sur la notoriété ou sur une promesse commerciale. Elle aide aussi à poser les bonnes questions dès le premier échange. Garder cette structure en tête permet de gagner du temps et de repérer plus vite les écarts entre deux cabinets.

- Vérifiez le cadre réglementaire : statut CIF, inscription ORIAS, documents d’entrée en relation.

- Demandez le mode de rémunération : honoraires, commissions, rétrocommissions ou modèle hybride.

- Analysez les services proposés : optimisation fiscale, retraite, succession, placements, SCPI, PEA, ETF, assurance-vie.

- Évaluez la personnalisation : le conseiller pose-t-il des questions précises ou propose-t-il rapidement un produit ?

- Comparez les frais dans la durée : frais initiaux, frais de gestion, frais des supports et coût du suivi annuel.

Le meilleur cabinet de gestion de patrimoine est donc rarement le même pour tout le monde. Pour un investisseur autonome, une plateforme digitale bien construite peut suffire. Pour un entrepreneur ou une famille avec des enjeux de transmission, un cabinet indépendant aux honoraires, capable de dialoguer avec les autres conseils, sera souvent plus adapté. Dans tous les cas, la bonne décision se reconnaît à un signe simple : vous comprenez clairement ce qui est recommandé, ce que cela coûte et quels risques vous acceptez.