La clôture d’un exercice comptable impose le respect strict du principe de séparation des exercices. Parmi les opérations d’inventaire, le calcul des intérêts courus non échus (ICNE) permet de rattacher précisément à l’année écoulée les charges d’emprunt ou les produits de placement qui n’ont pas encore fait l’objet d’une échéance de paiement. Cette pratique est nécessaire pour présenter une image fidèle du patrimoine et de la rentabilité de votre entreprise.

Qu’est-ce qu’un intérêt couru non échu ?

Les intérêts courus non échus représentent la fraction des intérêts d’une dette ou d’une créance générée entre la date de la dernière échéance de paiement et la date de clôture de votre exercice comptable. Bien que ces intérêts ne soient pas encore exigibles ou encaissables selon le contrat bancaire, ils constituent une charge ou un produit économiquement lié à l’exercice qui s’achève.

Calculateur d’ICNE

Leur comptabilisation répond à une exigence de transparence. Sans cette intégration, votre résultat comptable est artificiellement minoré pour les charges ou majoré pour les produits, ce qui fausse la lecture de votre performance annuelle. Ce mécanisme de régularisation garantit que chaque exercice supporte uniquement les coûts et bénéfices qui lui sont propres.

Dans quels cas calculer les ICNE ?

Le calcul des ICNE concerne les instruments financiers portant intérêt. Les situations fréquentes incluent :

Les emprunts bancaires : Vous calculez la part d'intérêts courue sur le capital restant dû depuis le dernier prélèvement jusqu'au 31 décembre.

Les comptes courants d'associés : Si la convention prévoit des intérêts rémunérés, ces derniers sont calculés au prorata temporis.

Les placements financiers : Il s'agit ici de produits à recevoir, donc d'intérêts courus au profit de l'entreprise.

Les obligations ou prêts participatifs : Ces instruments nécessitent une attention particulière selon la périodicité des coupons.

La distinction avec les intérêts payés d'avance

Il est fréquent de confondre les ICNE avec les intérêts payés d'avance. Les ICNE concernent une période écoulée mais non facturée, tandis que les intérêts payés d'avance correspondent à des sommes déjà versées à la banque pour une période future. Ces derniers font l'objet d'une régularisation en charges constatées d'avance (compte 486) pour les exclure du résultat de l'exercice en cours.

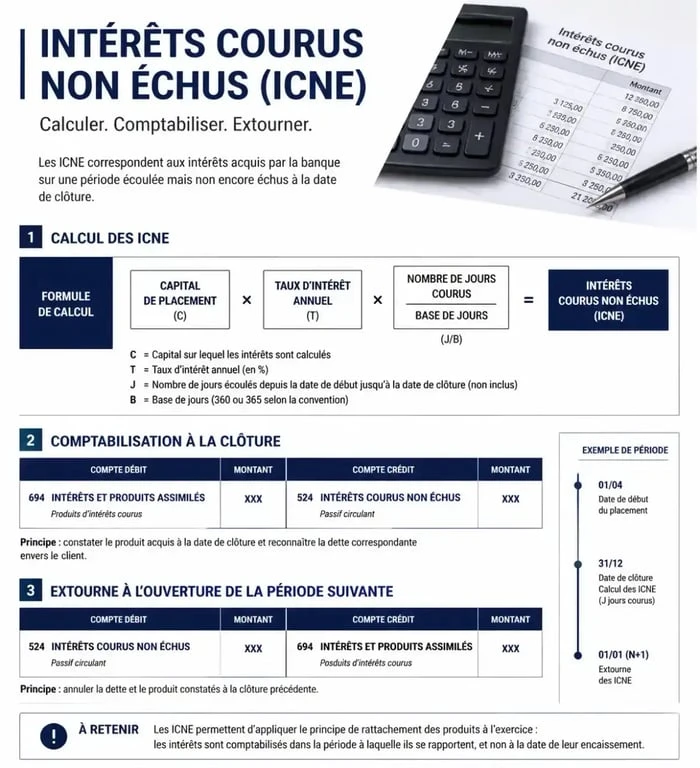

Comment calculer les intérêts courus non échus ?

La méthode de calcul repose sur une formule proportionnelle au temps écoulé. Pour obtenir un montant fiable, vous devez disposer du capital restant dû, du taux d'intérêt annuel et du nombre de jours exacts entre la dernière échéance et la clôture.

Comprendre le compte 1688 : Intérêts courus et dettes assimilées · Découvrez le fonctionnement comptable du compte 1688 pour enregistrer précisément vos intérêts courus et non échus sur emprunts.

La formule standard est :

Montant de l'ICNE = Capital restant dû × Taux d'intérêt annuel × (Nombre de jours courus / Nombre de jours de l'année)

Exemple pratique de calcul

Prenons une entreprise ayant contracté un emprunt de 500 000 € à un taux annuel de 4,26 %. La dernière échéance a été prélevée le 30 novembre. Au 31 décembre, vous calculez les intérêts pour le mois de décembre, soit 31 jours.

Sur une base de 365 jours, le calcul est le suivant :

500 000 € × 4,26 % × (31 / 365) = 1 809,32 €.

Ce montant de 1 809,32 € constitue la charge d'intérêt à rattacher à l'exercice clos.

Considérer cet exercice comme un outil de pilotage financier permet de dépasser la simple contrainte légale. En automatisant cette extraction de données dès le milieu de l'année via un tableau de bord, vous transformez une obligation de fin d'année en un levier de prévision de trésorerie. Cette anticipation offre une vision claire de vos flux futurs, vous évitant les surprises lors des pics de décaissements financiers et renforçant la fiabilité de vos prévisions budgétaires.

Comptabilisation des ICNE : les écritures types

Au moment de l'inventaire, l'enregistrement comptable doit être précis pour permettre une extourne automatique le premier jour de l'exercice suivant.

Enregistrement à la clôture (31/12)

Pour un emprunt, la comptabilisation s'effectue par le débit du compte de charges et le crédit du compte de dettes :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 6611 | Intérêts des emprunts et dettes | 1 809,32 | |

| 1688 | Intérêts courus non échus | 1 809,32 |

L'extourne en début d'exercice (01/01)

Dès l'ouverture du nouvel exercice, il est impératif d'annuler cette écriture pour éviter un double enregistrement lors du paiement réel de l'échéance par la banque. On passe l'écriture inverse : le compte 1688 est débité et le compte 6611 est crédité.

Impacts fiscaux et erreurs à éviter

L'omission des intérêts courus non échus entraîne une sous-évaluation de vos charges, et donc une surévaluation de votre bénéfice imposable. Bien que l'administration fiscale tolère parfois des écarts jugés non significatifs, la règle comptable reste stricte. Une erreur récurrente consiste à oublier l'extourne, ce qui conduit à comptabiliser deux fois la même charge d'intérêt : une première fois à l'inventaire, une seconde fois lors du paiement réel.

Pour sécuriser vos écritures, vérifiez les points suivants :

La base de calcul : Utilisez le même nombre de jours (360 ou 365) que celui spécifié dans votre contrat de prêt.

La date de référence : Soyez vigilant sur la date réelle de la dernière échéance, surtout si elle tombe un jour férié ou un week-end.

Le caractère significatif : Si le montant est dérisoire, le principe de prudence permet parfois de s'abstenir, mais une politique constante est préférable pour éviter toute discussion lors d'un contrôle.

En structurant vos dossiers financiers avec des tableaux de suivi dédiés à chaque emprunt, vous facilitez le travail de votre expert-comptable et assurez une conformité totale avec les normes du Plan Comptable Général.

La rigueur dans le traitement des ICNE est le reflet d'une gestion financière maîtrisée. En intégrant systématiquement ces régularisations, vous garantissez la fiabilité de vos états financiers et optimisez la préparation de votre clôture annuelle. Cette démarche, bien que technique, sécurise votre situation fiscale et renforce la transparence de votre comptabilité vis-à-vis de vos partenaires bancaires et investisseurs. N'oubliez pas que chaque détail comptable contribue à la solidité de votre bilan.