Comparer le PEA et le compte-titres parait parfois ardu, et pourtant, quelques repères concrets suffisent à guider votre choix sans difficulté, débutant ou non. Entrée, univers d’investissement, fiscalité et démarches d’ouverture deviennent limpides dès qu’on les illustre avec des scènes réelles ou des conseils pratiques : chacun peut ainsi cibler l’option envisageable la plus en phase avec son projet d’épargne.

PEA ou compte-titres – la réponse comparative en entonnoir inversé

Vous hésitez entre le compte-titres ordinaire (CTO) et le plan d’épargne en actions (PEA) ? Il est possible d’y voir clair sans tomber dans le jargon. Le PEA présente une fiscalité allégée après cinq ans (exonération d’impôt sur le revenu, seuls 17,2 % de prélèvements sociaux), mais cantonne vos investissements aux actions et ETF européens, avec un plafond de 150 000 €. Le CTO, pour sa part, offre une liberté totale sur le choix des titres, aucun plafond, et un accès aux marchés mondiaux, tandis que l’impôt sur les plus-values s’élève à 30 % (flat tax)… ce qui signifie que vous n’aurez pas de restriction géographique.

Pour 2026, on retient surtout ceci : le PEA convient à un placement long terme centré sur l’Europe et la fiscalité allégée. Le CTO séduit dès que l’on souhaite diversifier sans limite, investir dans les géants américains ou asiatiques, ou quand le plafond du PEA est déjà atteint. Il y a d’ailleurs beaucoup de profils qui combinent les deux pour optimiser l’usage de chaque enveloppe.

À vrai dire, il n’existe pas de solution idéale ; votre choix dépend de vos objectifs et de votre horizon. C’est exactement ce que l’on va clarifier ensemble. Reste à savoir ce qui vous correspond vraiment.

| Critère | PEA (Plan d’Épargne en Actions) | CTO (Compte-titres ordinaire) |

|---|---|---|

| Plafond de versement | 150 000 € (PEA classique) | Pas de plafond |

| Titres éligibles | Actions et ETF europeens (75 % min.) | Tous types : actions, ETF monde, obligations… |

| Fiscalité sur plus-values | Après 5 ans – exonération IR, prélèvements sociaux 17,2 % | Flat tax : 30 % (12,8 % IR + 17,2 % PS) |

| Ouverture | Résidence fiscale France, 1 PEA/personne (+PEA-PME/Jeune) | Aucun critère : adultes et mineurs |

| Retrait/Transfert | Retrait avant 5 ans = clôture, transfert possible (frais) | Liberté totale, transferts simples |

| Frais | 0,4–1,2 %/ordre en moyenne | Idem, parfois moins de frais de garde |

PEA ou compte-titres : définitions rapides

Pour s’orienter convenablement, mieux vaut saisir ce que chaque enveloppe autorise… et ce qu’elle exclut. Supposez que vous songez à investir pour la retraite et vous oscillez entre PEA et CTO. Les écarts ne sautent pas toujours aux yeux, mais leurs effets se révèlent pleinement avec le temps, surtout pour les gains sur plusieurs années.

Le Plan d’Épargne en Actions (PEA), le champion fiscal… sous conditions

Le PEA est un produit d’épargne encadre dont le but est d’encourager l’investissement dans les entreprises européennes. On y dépose des actions, ETF et fonds qui respectent la règle : majorité d’actifs en UE ou EEE (75 % minimum). Son plafond atteint 150 000 € ; il existe aussi le PEA Jeune (20 000 €) et le PEA-PME (225 000 €).

Le grand avantage du PEA ? Après cinq années, les gains sont totalement exonérés d’impôt sur le revenu : seuls les prélèvements sociaux (17,2 %) s’appliquent. Précision impérative : la détention suppose une résidence fiscale française, et la durée de cinq ans conditionne l’avantage. Les supports d’investissement restent néanmoins limités.

Un exemple parlant : investir 100 €/mois pendant cinq ans sur le PEA, c’est atteindre pres de 6 800 € accumulés, dont environ 800 € de gains nets (hors prélèvements sociaux). Certains épargnants racontent d’ailleurs avoir été surpris par la rapidité d’accumulation, alors qu’ils croyaient partir “petit joueur”.

Le compte-titres ordinaire (CTO), la boîte à outils universelle

Le CTO incarne la souplesse maximale. On peut en posséder autant que l’on souhaite, et accueillir actions internationales, ETF, fonds, obligations, produits structurés – et tout ce qui surgit sur les marchés financiers. Il n’existe aucun plafond, ni contrainte pour les retraits, transferts ou arbitrages.

Seul frein : la fiscalité. Toute plus-value ou tout dividende est taxé à 30 % (flat tax), sans la moindre période de détention obligatoire. Cette règle tend à décourager les investisseurs qui visent une croissance longue et régulière.

En pratique, une plus-value de 2 000 € sur CTO génère 600 € d’impôts, soit seulement 1 400 € de gain net. Sur certains forums, une formatrice indiquait qu’il arrive qu’on sous-estime l’impact de cette différence sur dix ou quinze ans.

Comparatif fiscalité, plafonds, supports – les chiffres qui font tout!

Relativement régulièrement, la fiscalité guide les arbitrages, mais sous-estimer la flexibilité du CTO serait une erreur. Les grands courtiers comme Meilleurtaux, Nalo ou Boursorama multiplient les tableaux comparatifs, rassurent et invitent à vérifier chaque détail. Regardons les aspects essentiels.

Fiscalité, le joker du PEA… sous réserve de patience

Côté fiscalité, il vaut la peine de s’armer de patience : au bout de 5 ans, l’exonération d’impôt sur le revenu sur plus-values et dividendes s’applique, seuls 17,2 % de prélèvements sociaux restent exigés lors de la sortie. En cas de retrait avant le terme, le compte est clôturé et vos gains taxés au barème habituel, soit 30 % de flat tax.

Voici quelques informations clefs :

- PEA : exonération d’impôt sur le revenu après 5 ans, prélèvements sociaux 17,2 %

- CTO : flat tax immédiate 30 % (12,8 % IR + 17,2 % PS)

- PEA Jeune :

plafond 20 000 €, même fiscalité - PEA-PME : plafond 225 000 €, même fiscalité

Autre point à retenir : plus l’horizon d’investissement est long, plus le PEA l’emporte. Certains professionnels du patrimoine évoquent régulièrement ce cas de figure : “Celui qui cède trop vite son PEA le regrette souvent amèrement.” Ce n’est pas qu’un proverbe…

Plafonds et univers d’investissement – il n’y a pas photo !

Ce choix repose sur votre stratégie : pour les profils avides d’opportunités internationales, le CTO est incontournable. Le PEA, de son côté, protège l’épargnant qui mise sur la régularité, notamment dans la construction d’une retraite.

- PEA classique : versement plafonné à 150 000 €, investissement réservé à actions/ETF UE-EEE

- CTO : pas de plafond ; accès à plus de 20 000 produits (EasyTrade, données 2025)

Il arrive qu’un utilisateur commence avec le PEA puis bascule sur le CTO en découvrant l’étendue des titres internationaux, après avoir atteint le plafond. Les investisseurs aguerris finissent d’ailleurs relativement souvent par combiner les deux, pour ne pas se priver des avantages croisés.

Frais d’ouverture et de gestion, à surveiller de près

Courtiers et banques appliquent le plus souvent des montants compris entre 0,4 % et 1,2 % par ordre, que vous passiez via PEA ou CTO. Un premier versement minimal, autour de 80 €, est également la règle. Les frais de garde se ressemblent globalement, mais le CTO se distingue parfois par des coûts inférieurs en gestion autonome.

Ajoutons qu’il vaut mieux comparer tous les tarifs avant de se lancer : frais de transfert, frais de change, droits de garde… Ces détails s’additionnent (une conseiller en gestion prévient : “Méfiez-vous des frais cachés qui s’invitent au fil du temps !”), et il n’est pas rare d’en découvrir certains tardivement.

Bon à savoir

Je vous recommande de toujours comparer tous les frais (transfert, change, garde) avant de choisir votre courtier, car ils peuvent s’additionner et surprendre sur le long terme.

Quel choisir selon son profil et son projet ?

Soyons lucides : aucune solution universelle ne convient à toutes les situations. Il vaut mieux procéder à quelques simulations chiffrées selon vos objectifs précis. Par exemple, un cadre lyonnais disposant de 50 000 € à investir pour sa retraite devra déterminer s’il privilégie d’abord l’Europe ou une incursion vers le Nasdaq. Est-ce vraiment utile de tout miser sur les marchés internationaux, ou faut-il d’abord maximiser le PEA ?

Scénario long terme : le couple PEA + CTO, l’astuce des malins

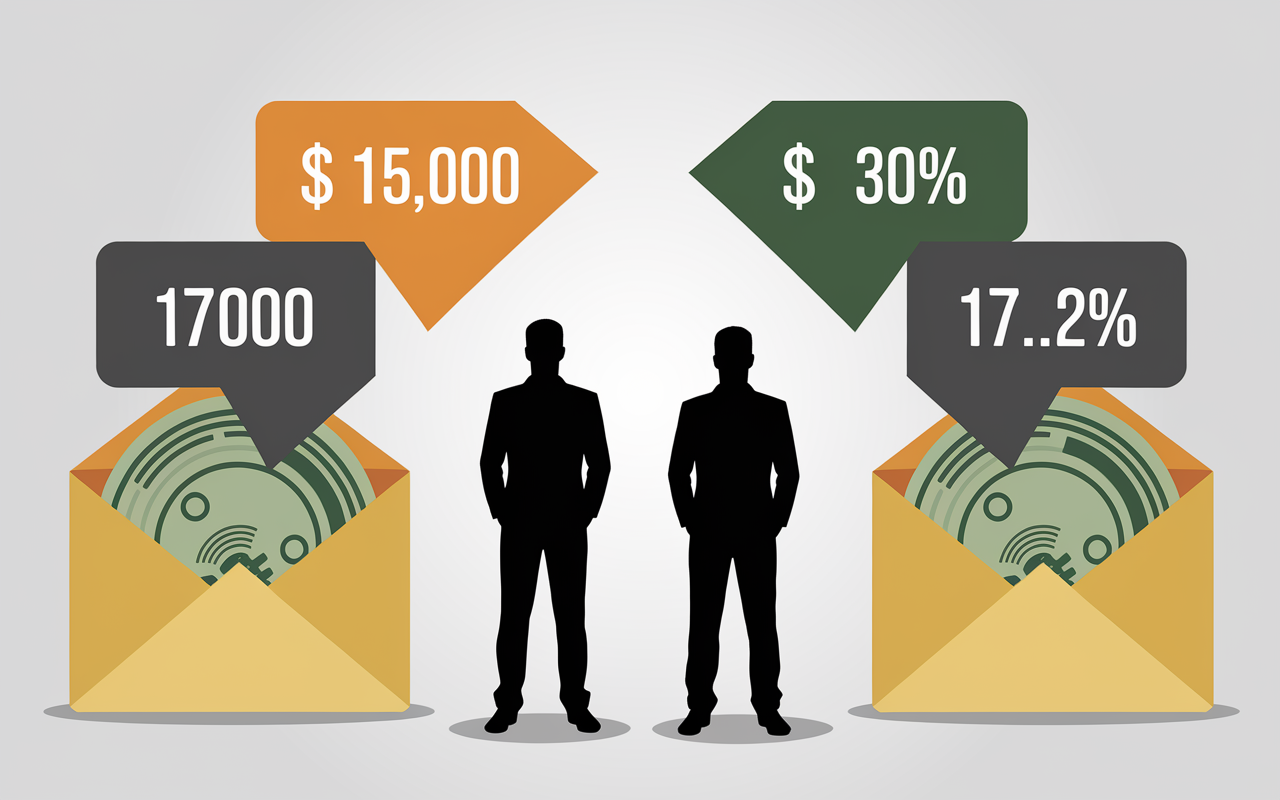

Supposez que vous placiez 100 €/mois sur dix ans, en espérant un rendement de 6,5 % annuel. Sur le PEA, hors prélèvements sociaux, vos gains s’échappent de l’impôt sur le revenu, tandis que le CTO les soumet au prélèvement de 30 %. Si votre capital atteint 15 000 €–16 000 €, l’écart fiscal dépasse souvent 1 500 € sur la période. Ce n’est pas du tout négligeable à l’échelle d’une décennie.

Mais si votre cible concerne les ETF mondiaux ou les stars américaines, il faudra passer par le CTO : Google, Alibaba ou Tesla ne vous ouvriront pas leurs portes via le PEA. Un expert m’a confié récemment que certains investisseurs découvraient cette limitation après plusieurs années…

Profil débutant : la pédagogie comme alliée

Si vous debutez, on recommande souvent le PEA pour faire ses premiers pas : son plafond oblige à commencer raisonnablement, et la sélection des ETF européens simplifie la diversification. N’accordez pas trop vite votre confiance cependant : dès que les marchés mondiaux ou américains vous tentent, le CTO devient incontournable.

À ce sujet, l’ouverture du PEA suppose la résidence fiscale française, au contraire du CTO. Cette règle est fréquemment perdue de vue sur les forums (une conseillère l’a illustré par le cas d’un parent tentant d’ouvrir un PEA pour son fils expatrié… sans succès, évidemment).

Optimisation patrimoniale : sécurité, transmission, fiscalité

Dans une logique patrimoniale, le CTO se prête à la détention multiple et facilite la préparation de la succession. Le PEA, lui, s’arrête au décès, mais offre de précieux avantages pour organiser les investissements familiaux : chaque adulte peut ouvrir un PEA, et chaque enfant majeur un “PEA Jeune”. Ce levier transmis au sein du foyer est encore trop méconnu, alors qu’il permet souvent de mieux répartir le patrimoine.

Pour comprendre les subtilités entre ces deux enveloppes, découvrez quelles sont les différences entre un PEA et un Compte-titres afin d’orienter votre choix en toute sérénité.

Pour optimiser votre fiscalité, découvrez également comment éviter la flat tax crypto en 2026 : guide des solutions légales, un complément utile à votre stratégie d’investissement.

Pour mieux comprendre les spécificités du Plan d’Épargne en Actions, découvrez notre analyse complète du PEA Caisse d’Épargne : avis, frais, gestion et alternatives comparées.

FAQ et exemples pratiques du quotidien : pour ne pas tomber dans le piège

Il existe toujours des interrogations récurrentes… et vous êtes loin d’être seul dans ce cas. Les plateformes spécialisées comme Boursorama ou Fortuneo savent qu’une FAQ bien conçue épargne bien des tracas ! Voici quelques réponses aux questions les plus fréquentes et des anecdotes puisées dans les expériences courantes.

Puis-je avoir plusieurs PEA et CTO ?

Un PEA par personne (2 pour un couple, 1 PEA Jeune pour chaque enfant majeur), sans compter le PEA-PME en supplément envisageable. Pour les CTO, vous pouvez en ouvrir autant que désiré, auprès de tous les courtiers. Il est courant de croiser des investisseurs avec 2 ou 3 CTO (parfois juste pour tester de nouvelles applis).

Quels titres puis-je acheter sur chaque enveloppe ?

PEA : actions, ETF et fonds européens ou investis à au moins 75 % en UE/EEE.

CTO : accès libre à tous types de titres, sans limitation ni géographique ni sectorielle.

Le CTO est bien souvent cité comme “joker universel” par les experts du marché.

Quelle est la fiscalité du PEA après 5 ans ?

Tous les gains et dividendes du PEA sont exonérés d’impôt sur le revenu, seuls 17,2 % de prélèvements sociaux sont exigibles à la sortie. Ce point revient dans tous les échanges avec les conseillers, et reste un atout majeur de l’enveloppe PEA.

Comment transférer un PEA sans le clôturer ?

On peut effectivement transférer un PEA d’un établissement à l’autre : les frais sont réglementés (maximum 15 €/ligne de titre ou 150 € forfaitaire). Mais il vaut la peine d’être vigilant – à de rares exceptions près, retirer de l’argent avant cinq ans clôture le PEA, c’est un écueil fréquent (certains se font surprendre par cette règle lors d’un projet de déménagement).

Combien coûte l’ouverture ou la gestion ?

Versement initial PEA : souvent 80 € au minimum.

Frais de gestion CTO/PEA : entre 0,4 % et 1,2 % par ordre ; les frais de garde varient d’un acteur à l’autre, donc comparez avant de choisir. Une formatrice du secteur rappelle d’ailleurs qu’il faut “toujours lire la grille tarifaire, même en cas de promotion”.

Un exemple chiffré pour visualiser le gain net

CTO : placement de 10 000 €, 2 000 € de plus-value, flat tax de 600 €, soit 1 400 € de gain net.

PEA détenu depuis plus de 5 ans : même plus-value, seuls 344 € (17,2 %) prélevés, ce qui représente un gain net de 1 656 €.

On constate vite que l’écart devient tangible au fil des années !

Comment ouvrir son PEA ou CTO en 2026 ? Toutes les étapes simplifiées

Se lancer paraît parfois compliqué, pourtant l’ouverture est plus accessible qu’on ne le recett, surtout via les courtiers en ligne. Pour ceux qui ont besoin d’un guide pratique, la procédure est aujourd’hui beaucoup moins chronophage qu’autrefois. D’ailleurs, il arrive qu’un adolescent assiste ses parents dans l’étape digitale (bon, il doit être majeur !).

Les étapes d’ouverture d’un PEA : rien de bien sorcier

- Validation de la résidence fiscale française

- Sélection de la banque ou du courtier, analyse comparative des frais (attention aux offres de frais offerts en 2026)

- Transmission des pièces justificatives : carte d’identité, justificatif de domicile

- Réalisation du premier versement (souvent 80 € minimum)

- Activation du compte espèces lié au PEA (pour faire transiter les liquidités avant d’investir)

- Vérification de l’éligibilité des titres, puis réalisation du premier ordre d’achat

Chez la plupart des fintechs, tout cela prend moins d’une poignée de minutes en moyenne. Un expert en gestion patrimoniale le souligne : “La rapidité d’ouverture en ligne n’empêche pas de lire les modalités avant d’accepter une offre promotionnelle.”

Ouvrir son CTO : accès universel, rapidité garantie

- Sélection du courtier, vérification des frais et de la diversité de produits proposés

- Transmission des documents justificatifs (identité et domicile)

- Dépôt initial, variable selon l’établissement, parfois dès 10 €, voire aucun minimum chez les néobrokers

- Passage d’ordres libre sur tous les supports disponibles

On remarque que le CTO s’ouvre sans contrainte particulière. Si la simplicité vous attire ou si vous songez à tester plusieurs plateformes avant de finaliser votre choix, c’est vraiment l’enveloppe la plus adaptée.

CTA : Simulez votre projet, comparez les frais, ouvrez !

Dernier point à retenir avant d’ouvrir : consacrez trois minutes à simuler vos gains et fiscalité sur cinq ou dix ans, selon votre projet. Mieux vaut comparer les frais et les courtiers, plutôt que de se précipiter. L’ouverture se réalise désormais en moins d’une vingtaine de minutes grâce à la vérification en ligne.

Si vous souhaitez bénéficier d’un accompagnement personnalisé, des fiches pratiques ou consulter un spécialiste peuvent vous aider à arbitrer… Et souvenez-vous : lancer son projet aujourd’hui peut changer la donne demain !