Mieux vaut bien saisir la fiscalité du compte-titres ordinaire lorsqu’on investit, surtout pour optimiser les gains et eviter les mauvaises surprises à la déclaration. La réalité, c’est que chaque choix PFU, barème progressif, abattements, ou report des moins-values influence de façon directe le rendement net du CTO et devrait s’ajuster à la stratégie patrimoniale, quelle que soit la somme investie ou l’enveloppe préférée par rapport au PEA ou à l’assurance-vie.

Fiscalité du compte-titres ordinaire (CTO) – la réponse simple, chiffres à l’appui

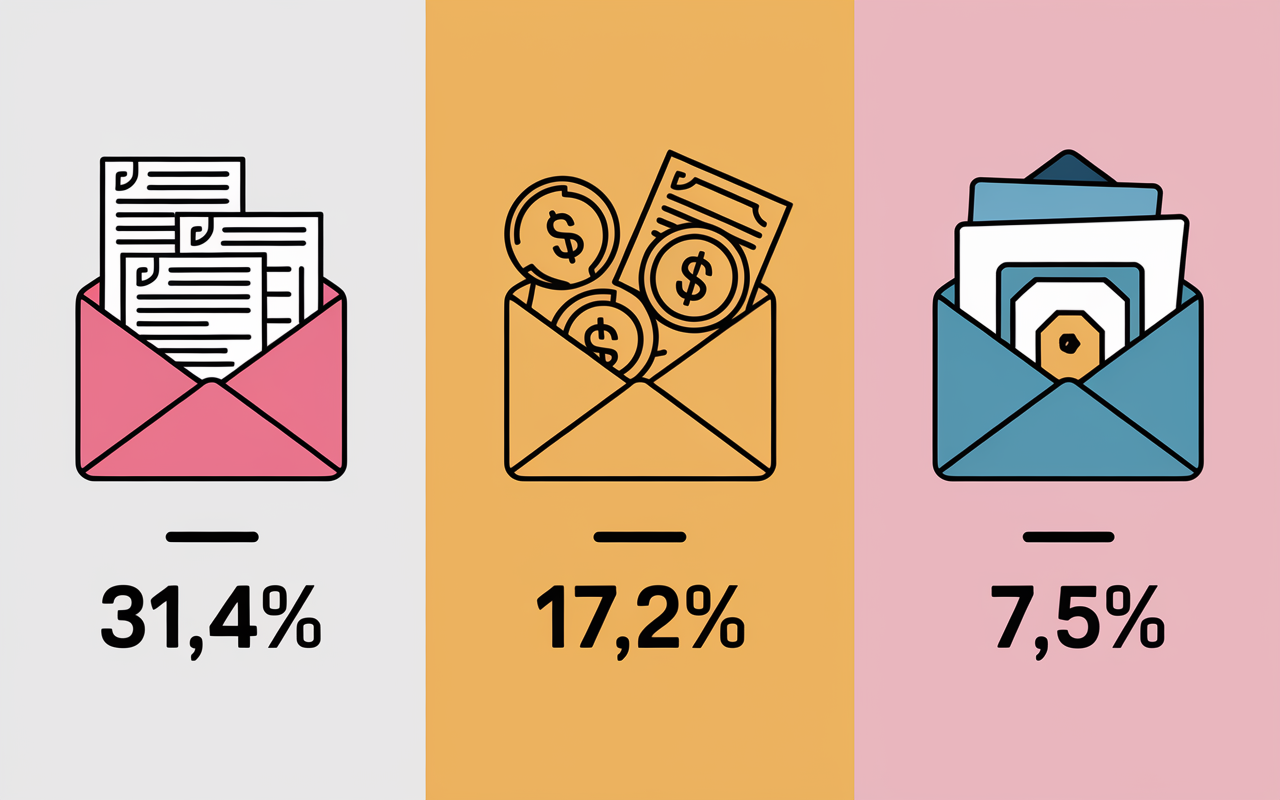

Vous souhaitez comprendre comment vos gains sur un CTO sont taxés, ou quelle option choisir entre PFU et barème ? Voici ce qu’on peut retenir : le compte-titres ordinaire relève du droit commun, ce qui signifie que vos dividendes et plus-values sont imposés des leur perception ou realisation. Le taux de fiscalité appliqué est de 31,4% via le Prélèvement Forfaitaire Unique (PFU, flat tax) 12,8% d’impôt sur le revenu et 18,6% de prélèvements sociaux. Il reste possible de choisir le barème progressif de l’IR, notamment si votre tranche est faible ou si des abattements s’appliquent. Les moins-values restent déductibles sur 10 ans.

Un exemple concret ? Sur 1 000 € de dividendes, l’impôt net sera typiquement 314 €. Sur une plus-value de 800 €, la fiscalité PFU s’applique également. Dividendes et plus-values diffèrent du PEA en termes de taxation. L’option pour le barème progressif vaut parfois la peine d’être envisagée si vos revenus globaux restent dans une tranche basse, ou si vous êtes éligible à un abattement (les dividendes bénéficient de 40% d’abattement, les plus-values de titres peuvent profiter de 50% ou 65% après 2 ou 8 ans de détention).

On constate régulièrement que le CTO propose davantage de souplesse, mais il s’avère moins avantageux fiscalement qu’un PEA. Prendre la bonne option dépend du taux d’imposition, des revenus et du montant total des gains. Pour éviter de payer trop, il vaut mieux simuler son imposition ou consulter un professionnel.

Vous aimeriez calculer simplement votre impôt CTO ou comparer avec un PEA avant d’investir ? Des simulateurs patrimoniaux et des tableaux récapitulatifs se trouvent plus bas.

Définition, principes et fonctionnement du CTO

Le CTO est accessible à tout investisseur, sans plafond, avec une fiscalité directe. Pourquoi tant de particuliers s’y intéressent, alors que son cadre fiscal est moins attrayant que celui du PEA ? D’après des conseillers, c’est principalement parce qu’il permet d’investir sur toutes les classes d’actifs – actions, obligations, fonds, ETF cotés ou étrangers – sans restrictions ni délais de blocage.

L’ouverture du CTO peut se faire en banque, chez un courtier, ou avec un conseiller patrimonial, parfois avec une offre d’accueil jusqu’à 260 €. Contrairement au PEA (plafond 150 000 €), le CTO n’impose pas que les titres soient européens ou “éligibles” et ne limite ni les retraits, ni les dépôts. Si vous possédez un compte chez un courtier étranger, pensez à le déclarer via le formulaire 3916 auprès des impôts.

Différences principales avec PEA et assurance-vie

La fiscalité du CTO s’applique chaque année sur les revenus et plus-values réalisés. Aucune franchise fiscale liée à la durée (hors abattements pour les titres conservés longtemps). Sur un PEA, les gains ne sont taxés qu’en cas de retrait, avec une exonération après 5 ans. En assurance-vie, la fiscalité devient plus douce après 8 ans sur les gains retirés.

Autre point à noter :

- CTO : l’imposition intervient dès l’encaissement ou perception des dividendes

- PEA : exonération fiscale possible après 5 ans, mais seulement sur titres “éligibles”

- Assurance-vie : prélèvement forfaitaire dégressif après 8 ans, abattement annuel sur intérêts

Sans plafond sur CTO, la contrepartie reste une imposition totale et immédiate. Certains constatent que le CTO séduit par sa flexibilité… mais nombreux sont les investisseurs déconcertés par le poids fiscal dès leur première déclaration.

Fiscalité CTO : PFU ou barème progressif ? Les règles et le choix

Dès l’ouverture d’un CTO, la question revient regulièrement : PFU ou barème progressif ? L’un est direct et rapide, l’autre doit être analysé selon le contexte de chacun. Selon un formateur en gestion patrimoniale, il est parfois utile de décortiquer le mécanisme pour éviter de se retrouver avec une mauvaise surprise au printemps…

Prélèvement Forfaitaire Unique (PFU/Flat Tax) : détails et calcul

Par défaut, le PFU à 31,4% s’applique. Cela combine 12,8% d’Impôt sur le Revenu et 18,6% de prélèvements sociaux. Il concerne aussi bien les dividendes, coupons, plus-values sur titres et fonds.

En pratique, sur un gain de 2 000 € (dividendes ou plus-value), la somme à acquitter atteint 628 €. Le calcul est rapide, mais il n’est pas possible d’appliquer certains abattements ou de reporter les moins-values en choisissant cette option.

Barème progressif de l’Impôt sur le Revenu – l’option à analyser

On recommande souvent d’opter pour le barème progressif lors de la déclaration annuelle (formulaire 2042). Les dividendes bénéficient alors d’un abattement de 40% : seule la partie restante est taxée. Les plus-values de titres peuvent profiter d’un abattement de 50% (après 2 ans de détention) ou 65% (après 8 ans). Cela peut réduire la fiscalité, surtout si votre tranche IR est inférieure à 12,8% ou que vous avez des moins-values antérieures.

Dernier point à noter : le barème progressif s’applique à l’ensemble des revenus de placements, et non à une opération isolée. Ce choix peut permettre d’économiser une poignée d’euros, mais tout dépend du contexte fiscal personnel.

| CTO – PFU | CTO – Barème Progressif |

|---|---|

| 31,4% sur tous gains | 0 à 45% IR, abattement 40% / 50% / 65% |

| Rapide, simple | Nécessite simulation, déclaration |

| Aucune prise en compte des moins-values | Moins-values reportables 10 ans |

Un scenario classique : l’investisseur avec de faibles revenus ou des moins-values à reporter doit procéder à un calcul précis pour choisir. Selon des professionnels, utiliser un simulateur ou solliciter un accompagnement patrimonial fait régulièrement la différence.

Bon à savoir

Je vous recommande de bien analyser votre situation personnelle avant d’opter pour le PFU ou le barème progressif, car ce choix impacte directement le montant d’impôt à payer.

Déclaration des revenus et plus-values – ce qu’il faut savoir pour éviter les erreurs

S’agissant du CTO, la fiscalité ne fait pas de cadeau en cas d’oubli… et certaines subtilités de déclaration provoquent des erreurs, y compris chez ceux qui ont déjà de l’expérience. Chaque année, il s’agit de renseigner ses revenus et plus-values (ou moins-values) via les formulaires adaptés.

Formulaires, procédures et pièges courants

Pour declarer les gains d’un CTO, vous utiliserez principalement le formulaire 2074 (plus-values), 2074-CMV (moins-values), 2042 (revenus de capitaux mobiliers), et 3916 pour les comptes détenus à l’étranger. La plupart des établissements bancaires ou courtiers français fournissent un IFU (Imprimé Fiscal Unique) récapitulant les éléments à inscrire.

On remarque que l’erreur qui revient relativement souvent, c’est d’oublier de déclarer un compte ouvert à l’étranger même sans opération. Et il arrive aussi, parfois, de confondre plus-values et dividendes, alors que le traitement fiscal diffère.

- Dividendes à indiquer dans les revenus de capitaux mobiliers

- Plus-values à noter sur le 2074, avec calcul du net

- Moins-values à reporter sur le 2074-CMV

- Déclaration obligatoire des comptes étrangers à chaque exercice

Un conseil partagé par certains fiscalistes : vérifiez systématiquement les abattements sur dividendes (40% sur le barème) et sur plus-values (selon la durée de détention). Sinon, vous risquez de verser davantage d’impôts… et c’est pas toujours évident de le rattraper ensuite.

Moins-values et optimisation – comment limiter votre imposition sur CTO ?

Faire une moins-value n’a rien de plaisant, mais il existe des moyens légaux pour ne pas les perdre. En effet, la fiscalité CTO permet de reporter ces pertes sur environ 10 ans pour les imputer sur de futurs gains, à la condition d’effectuer une déclaration conforme.

Règles de report et conseils d’optimisation

Les moins-values sur cession de titres sont reportables pendant 10 ans, à condition d’opter pour le barème progressif d’imposition. Il arrive qu’un investisseur privilégie le barème expressément pour valoriser des pertes accumulées plutôt importantes.

Typiquement, si vous avez 2 000 € de moins-values sur actions en 2024, elles seront reportables sur tout profit réalisé jusqu’en 2034. Cela permet de réduire la base imposable sur vos plus-values, donc l’impôt final. Ce mécanisme s’avère particulièrement utile pour ceux qui achètent et revendent régulièrement et alternent gains et pertes (un expert patrimonial signalait que ce point est régulièrement sous-estimé).

Quelques repères clés :

- Report sur 10 ans : articles 150-0 D et E du CGI

- Applicable uniquement sur cessions, non sur dividendes ou coupons

- Déclaration rigoureuse indispensable (sans quoi le report est perdu)

- Barème progressif requis pour activer le report

Si vous réalisez un bilan patrimonial pour valider ces reports, cela peut éviter de perdre des économies fiscales substantielles. Parfois, un simple oubli suffit à faire disparaître une moins-value déclarable…

CTO vs PEA / assurance-vie – la comparaison fiscale en tableaux

Difficile de choisir son enveloppe sans analyser des situations concrètes. Les taux, les abattements, et les modes d’imposition diffèrent : CTO, PEA et assurance-vie offrent chacun leurs atouts selon l’horizon ou le profil d’investisseur.

Tableau comparatif – fiscalité CTO, PEA, assurance-vie

Vous souhaitez connaître l’option la moins coûteuse ? Regardons de plus près :

| Enveloppe | Imposition sur gains | Plafond | Abattement | Prélèvements sociaux |

|---|---|---|---|---|

| CTO | PFU 31,4% / barème IR + abattements | Illimité | 40% (dividendes), 50-65% (plus-value) | 18,6% |

| PEA | Exonération après 5 ans (hors PS) | 150 000 € | Aucun, exonération possible | 17,2% |

| Assurance-vie | PFU 24,7% (<8 ans), 7,5% + abattement après 8 ans | Illimité | 4 600 € / 9 200 € par an | 17,2% |

Ajoutons que le CTO séduit par sa souplesse, et son absence de plafond, mais n’accorde aucune protection contre l’imposition immédiate. Le PEA s’adresse à celles et ceux prêts à immobiliser leurs fonds sur 5 ans ou plus, tandis que l’assurance-vie propose une fiscalité douce sur la durée ou pour la succession.

Un simulateur en ligne ou une recett patrimoniale aide clairement à visualiser le coût réel selon le projet (court terme/dynamique ou long terme/optimisation). Il arrive qu’un investisseur tente “tout sur CTO”… alors que le duo CTO + PEA/assurance-vie permet généralement une réduction sensible du poids fiscal total.

FAQ pratique et outils : fiscalité CTO en action

La fiscalité CTO reste technique, mais des outils adaptés et une FAQ concise règlent la majorité des doutes en quelques minutes. Vous vous posez l’une de ces questions ? La réponse est à portée :

FAQ : vos questions sur la fiscalité CTO

Quelle imposition sur un CTO ? PFU par défaut (31,4%) ou barème progressif (0–45%), à déterminer selon votre déclaration. Dividendes : abattement 40%. Plus-values : abattement 50% après 2 ans, 65% après 8 ans (sur titres éligibles).

Dois-je choisir PFU ou barème ? Il vaut mieux calculer en fonction de votre tranche IR, situation familiale, montant des moins-values et volume des gains. Un simulateur fiscalité donne une estimation rapide.

Peut-on déduire ou reporter des moins-values ? Oui, sur entre 9 et 11 ans, pour les cessions, si la déclaration est faite dans le bon formulaire (2074-CMV).

Les frais de courtage sont-ils déductibles ? Cela semble indiquer qu’ils le sont, pour calculer la plus-value nette à déclarer (par exemple, sur 800 € de plus-value, 100 € de courtage sont déduits).

Que faire en cas de compte chez un courtier étranger ou de résidence fiscale hors de France ? Déclaration obligatoire (3916), règles fiscales spécifiques selon le pays de résidence.

Comment éviter les erreurs ? Examiner les abattements, bien reporter moins-values, ne pas omettre la déclaration de comptes étrangers et utiliser un guide pratique ou un accompagnement patrimonial.

Bilan ou simulation offert ? Oui, il est recommandé de prendre rendez-vous pour valider son arbitrage fiscal, ou de comparer en quelques clics via un simulateur interactif.

Outils et guides disponibles pour agir en confiance

- Simulateur d’imposition CTO/PEA accessible en ligne

- Guide PDF de déclaration à télécharger

- Bilan patrimonial offert (prise de contact directe)

- Tutoriel pour formulaires 2074, 3916, 2074-CMV

Certains clients accompagnés (plus de 600 familles, score 4,8/5) racontent avoir économisé plusieurs centaines d’euros grâce à une déclaration optimisée ou à un arbitrage pertinent. Comme eux, il suffit parfois de valider son optimisation fiscale avant d’agir.

Encadré pédagogique : les 7 erreurs fiscales les plus fréquentes sur CTO

- Oublier de déclarer un compte détenu à l’étranger

- Confondre dividendes et plus-values lors du remplissage des formulaires

- Ne pas activer le report des moins-values

- Faire l’impasse sur l’abattement des dividendes lors du choix du barème

- Déclarer les frais de courtage au mauvais endroit

- Omettre de comparer CTO/PEA avant l’investissement

- Ignorer l’impact fiscal potentiel d’une succession sur CTO

Mieux vaut ne pas se laisser déstabiliser par la complexité. L’outil, le guide et le bilan offrent de vraies pistes pour décider sereinement et éviter de “surpayer” l’impôt… Investir en CTO, c’est aussi choisir d’être bien accompagné.