Investir dans l’immobilier européen via des Sociétés Civiles de Placement Immobilier (SCPI) est une stratégie efficace pour diversifier un patrimoine. Au-delà de la mutualisation des risques géographiques, l’attrait principal réside dans un cadre fiscal souvent plus favorable que celui des revenus fonciers perçus en France. La complexité des conventions internationales et les spécificités déclaratives peuvent toutefois intimider. Comprendre les mécanismes qui régissent la fiscalité des SCPI étrangères permet de transformer une opportunité de rendement en une réelle optimisation patrimoniale.

Les fondamentaux de la fiscalité des SCPI internationales

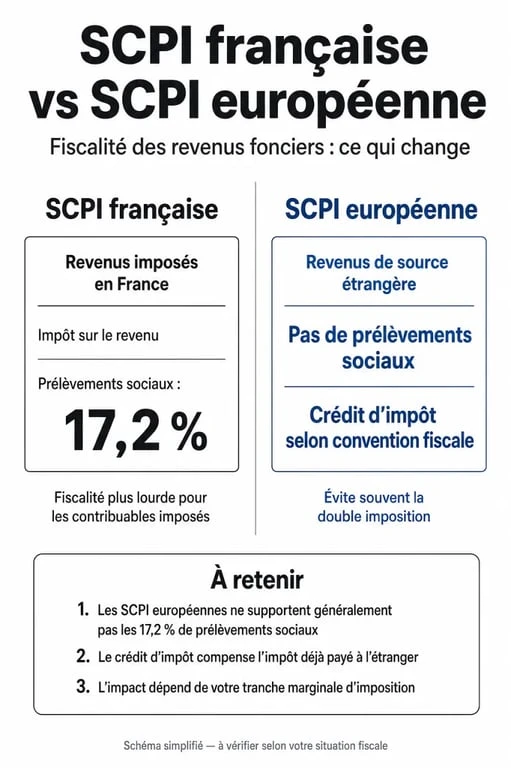

Lorsqu’une SCPI détient des immeubles en Allemagne, en Espagne ou en Irlande, les loyers sont imposés dans le pays où se situe le bien. C’est le principe de la territorialité. Pour l’épargnant français, la société de gestion acquitte l’impôt local pour son compte avant de verser un dividende net de prélèvements étrangers.

Testez vos connaissances sur la fiscalité des SCPI étrangères

L’exonération des prélèvements sociaux

C’est un avantage majeur. Contrairement aux revenus fonciers de source française, soumis aux prélèvements sociaux de 17,2 %, les revenus de source étrangère en sont exonérés. Cette règle s’applique car ces revenus n’entrent pas dans l’assiette de la CSG et de la CRDS, conformément aux conventions fiscales internationales. Pour un investisseur situé dans une tranche marginale d’imposition (TMI) élevée, cette absence de prélèvements sociaux augmente mécaniquement la performance nette du placement.

Le principe de non-double imposition

Pour éviter qu’un résident français ne soit imposé deux fois sur le même revenu, la France a signé des conventions fiscales avec la plupart des pays européens. Ces textes prévoient deux méthodes pour neutraliser la double imposition : le crédit d’impôt et le taux effectif. L’objectif est de garantir que l’impôt déjà payé à l’étranger soit pris en compte lors de la liquidation de l’impôt en France.

Les deux méthodes d’élimination de la double imposition

Le fisc français applique l’une des deux méthodes conventionnelles selon le pays d’investissement. Il est nécessaire de les distinguer pour anticiper leur impact sur votre imposition globale.

La méthode du crédit d’impôt (Allemagne, Espagne, Italie)

Dans ce scénario, vos revenus de SCPI étrangères sont intégrés à vos revenus imposables en France et taxés selon votre TMI. Cependant, l’État français accorde un crédit d’impôt. Ce crédit est généralement égal au montant de l’impôt français correspondant à ces revenus étrangers. En pratique, cela annule l’impôt français sur ces sommes, tout en les utilisant pour déterminer votre tranche d’imposition globale.

La méthode du taux effectif (Belgique, Irlande, Portugal)

Ici, les revenus étrangers sont exonérés d’impôt sur le revenu en France. Ils ne sont pas ajoutés à votre revenu imposable. En revanche, ils servent à calculer le taux effectif qui sera appliqué à vos autres revenus de source française (salaires, retraites, loyers). Cette méthode préserve la progressivité de l’impôt : vos revenus étrangers peuvent vous faire changer de tranche, mais ils ne sont pas taxés une seconde fois.

La SCPI étrangère stabilise la charge fiscale dès le premier jour. Contrairement à un investissement immobilier direct en France où la pression fiscale augmente avec le temps, notamment par la disparition de la déductibilité des intérêts d’emprunt, la structure internationale préserve la valeur de chaque euro distribué. En déléguant la gestion à des professionnels qui optimisent les prélèvements à la source, vous sécurisez une efficacité fiscale durable.

Comment déclarer vos revenus de SCPI étrangères

Les sociétés de gestion facilitent la démarche en fournissant un Imprimé Fiscal Unique (IFU) ou un guide de déclaration. Voici les étapes et formulaires à utiliser.

Déclarer vos revenus encaissés à l’étranger (Formulaire 2047) · Accédez au formulaire officiel pour déclarer vos revenus perçus hors de France, incluant l’annexe spécifique pour les salaires suisses.

Le formulaire 2047 : la base de la déclaration

Le formulaire 2047 est dédié aux revenus encaissés hors de France. Vous devez y ventiler vos revenus selon leur origine géographique et la méthode d’imposition applicable. Les montants inscrits sur ce formulaire sont ensuite reportés dans votre déclaration principale (2042).

Les reports sur la déclaration 2042 et 2042-C

Une fois le formulaire 2047 rempli, reportez les sommes dans les cases spécifiques de votre déclaration de revenus :

La case 8TK concerne les revenus ouvrant droit à un crédit d’impôt égal à l’impôt français. La case 8TI est réservée aux revenus exonérés mais pris en compte pour le calcul du taux effectif. Enfin, la case 4BA accueille les revenus fonciers nets si vous avez opté pour le régime réel.

Si vos revenus fonciers mondiaux sont inférieurs à 15 000 €, vous pouvez prétendre au régime micro-foncier. Toutefois, l’application du micro-foncier sur des revenus étrangers est complexe et souvent moins avantageuse que le régime réel, car elle peut limiter l’efficacité du crédit d’impôt conventionnel.

Tableau comparatif de l’impact fiscal

Le tableau suivant illustre la différence de traitement fiscal entre une SCPI 100 % française et une SCPI 100 % européenne pour un investisseur situé dans une tranche marginale d’imposition à 30 %.

| Indicateur | SCPI France | SCPI Europe (ex: Allemagne) |

|---|---|---|

| Dividende Brut | 1 000 € | 1 000 € |

| Impôt étranger (source) | 0 € | ~ 150 € |

| Prélèvements Sociaux (17,2 %) | 172 € | 0 € |

| Impôt sur le Revenu (TMI 30 %) | 300 € | 0 € (après crédit d’impôt) |

| Total Impôts | 472 € | 150 € |

| Dividende Net | 528 € | 850 € |

Ce comparatif démontre que, pour un rendement brut identique, la SCPI étrangère offre un rendement net supérieur grâce à l’absence de prélèvements sociaux et à une fiscalité locale souvent plus douce que le barème progressif français.

Points de vigilance et optimisation

La fiscalité attractive des SCPI étrangères nécessite une attention particulière pour sécuriser votre investissement sur le long terme.

L’impact sur l’Impôt sur la Fortune Immobilière (IFI)

Les parts de SCPI entrent dans l’assiette de l’IFI pour les résidents fiscaux français, même si les immeubles sont situés à l’étranger. La valeur à déclarer correspond à la valeur de retrait des parts au 1er janvier, au prorata des actifs immobiliers détenus par la SCPI. L’administration fiscale française maintient leur inclusion dans l’assiette, sauf cas très spécifiques prévus par certaines conventions.

La gestion des plus-values de cession

En cas de vente de vos parts, la plus-value réalisée suit un régime particulier. Elle est généralement imposable dans le pays de situation des immeubles. En France, le mécanisme du crédit d’impôt s’applique pour éviter la double taxation. Il est conseillé de conserver ses parts sur une longue durée pour bénéficier des abattements pour durée de détention, bien que ces derniers varient selon les législations locales.

L’importance de l’IFU

La qualité de la société de gestion se mesure à sa capacité à vous accompagner lors de la période fiscale. Un IFU clair et détaillé est un outil précieux. Certaines sociétés proposent des simulateurs ou des webinaires pour aider les associés à remplir leurs formulaires. Ne négligez pas cet aspect lors du choix de votre SCPI, car une erreur de déclaration peut annuler les bénéfices de l’optimisation fiscale.