Vous cherchez à investir pour la première fois et vous souhaitez bâtir une méthode solide dès le départ ? Ce guide structuré s’adresse à ceux qui veulent comprendre en profondeur les bases de l’investissement, des objectifs à la gestion du risque, en passant par la diversification et la discipline. L’approche proposée s’appuie sur l’expérience pratique et la rigueur analytique pour vous aider à progresser en autonomie et à prendre des décisions réellement éclairées.

Comprendre ses motivations et définir ses objectifs d’investissement

La première étape de tout projet d’investissement consiste à analyser ses propres motivations et à formuler clairement ses objectifs financiers. Distinguer les horizons court terme, moyen terme et long terme apporte clarté et cohérence à votre démarche, et limite les risques de décisions inadaptées ou impulsives.

À court terme, privilégiez les supports sécurisés pour des besoins de liquidité rapide (travaux, voyages, imprévus). Pour le moyen terme (apport immobilier, réorientation professionnelle), la clé sera d’équilibrer rendement et prudence. Un horizon long terme vous permet d’intégrer des supports dynamiques capables d’affronter la volatilité grâce à leur potentiel de croissance sur plusieurs années.

- Quel est votre horizon d’investissement ?

- Quels sont vos besoins de liquidités ?

- Quel niveau de risque êtes-vous prêt à assumer ?

Exemple : Un investisseur de 35 ans disposant d’un fonds d’urgence sur livret A peut viser l’achat immobilier dans cinq ans (PEA/ETF diversifiés) et préparer sa retraite sur 25 ans (assurance-vie, unités de compte).

Mener cette réflexion préalable garantit une discipline de gestion et permet d’intégrer les aléas de marché à une stratégie pertinente, adaptée à ses contraintes personnelles et à ses ambitions patrimoniales.

Les grands types de produits financiers et leur fonctionnement

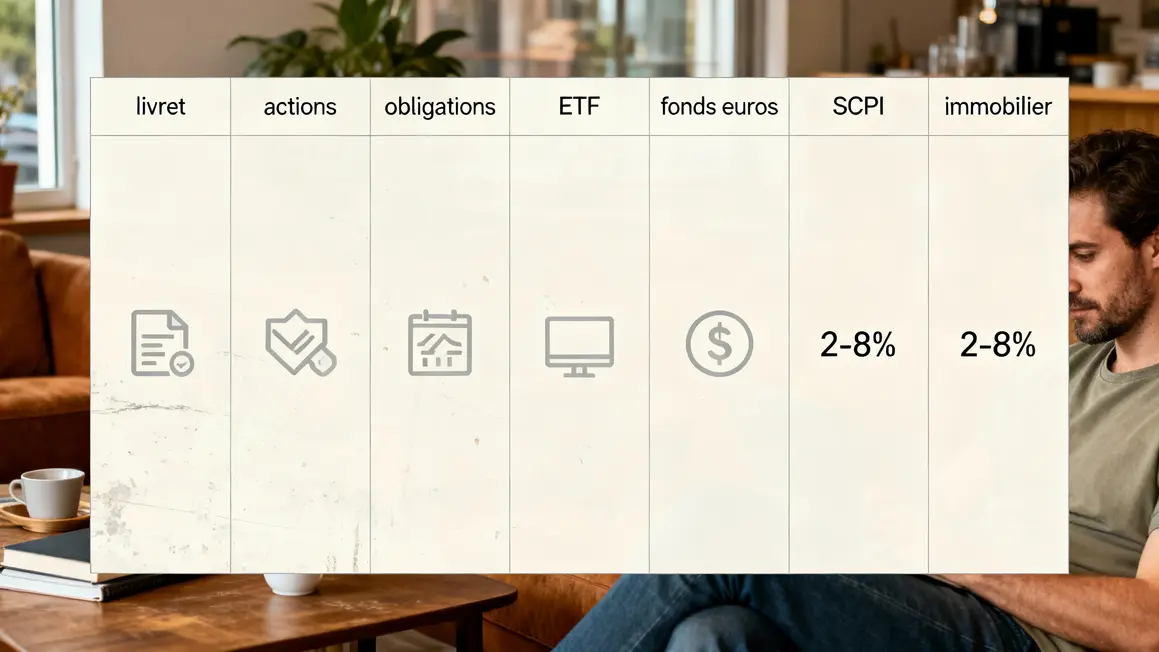

Investir, c’est choisir parmi une palette de produits où chaque véhicule présente son ratio risque/rendement. Voici les grandes catégories à connaître :

- Livrets d’épargne : rendement limité, mais liquidité immédiate et capital garanti.

- Fonds en euros : adaptés à une diversification prudente avec avantages fiscaux après 8 ans d’assurance-vie.

- Actions cotées : exposent à une volatilité forte, mais offrent un potentiel de rendement supérieur sur le long terme.

- ETF : diversifient à faibles frais, en répliquant un indice entier.

- Obligations : stabilité et rendement modéré, idéales pour réduire la volatilité du portefeuille.

- SCPI et immobilier locatif : exposent à l’immobilier, en mutualisant ou non la gestion pour capter des revenus locatifs.

| Produit | Fonctionnement | Risque | Rendement Moyen | Conditions d’Accès | Idéal si… |

|---|---|---|---|---|---|

| Livrets d’épargne | Capital garanti, taux régulé | Faible | 2-3 % | Ouverture gratuite | Sécuriser une poche de liquidités |

| Fonds euros | Garantie en capital, contrat d’assurance-vie | Faible | 2-3 % | 100 €, avantages dès 8 ans | Stabilité sur la durée |

| Actions | Part d’entreprise cotée | Élevé | 6-8 % | PEA ou CTO, dès 50 € | S’accommoder des fluctuations de marché |

| ETF | Réplique un indice boursier | Moyen | 7 % | PEA ou CTO, dès 50 € | Diversifier à faibles frais |

| Obligations | Titre de créance | Faible à moyen | 2-5 % | Via fonds obligataires, dès 1 000 € | Stabiliser le portefeuille |

| SCPI | Immobilier mutualisé, rendement locatif | Moyenne | 4-6 % | Apport initial ~5 000 € | Exposer l’épargne à l’immobilier sans gestion |

| Immobilier locatif | Achat d’un bien à louer | Élevé | 4-6 % (net selon fiscalité) | Apport conséquent, prêt immobilier | S’engager sur le long terme |

La combinaison de ces produits selon vos besoins et votre profil est la clé d’une allocation pertinente. Diversifier permet avant tout de réduire le risque systémique et d’adapter votre stratégie à vos contraintes personnelles.

Évaluer son appétence et sa tolérance au risque

Le risque traduit l’incertitude de performance. Sa perception est individuelle, liée à l’expérience et à l’horizon de placement. Certains investisseurs privilégient la préservation du capital, d’autres acceptent plus de volatilité pour maximiser leur rendement.

- Prudent : Préservation du capital, exposition à des supports stables, faible volatilité.

- Modéré : Acceptation d’une part de risque pour viser une croissance équilibrée sur 5 à 10 ans.

- Dynamique : Recherche de valorisation long terme, capacité à absorber de fortes fluctuations.

Illustration pratique : Pauline investit majoritairement en fonds euros et obligations. Marc répartit la moitié de son portefeuille en ETF Monde et une part en SCPI. Émilie, dynamique, privilégie les actions et le crowdfunding. Chaque profil doit être ajusté selon la situation et les évolutions personnelles.

Votre appétence au risque évolue avec le temps, vos objectifs, ou lors d’événements majeurs. Alignez systématiquement vos choix de placement au niveau de fluctuations que vous êtes réellement prêt à supporter.

L’art de diversifier son portefeuille

La diversification reste la stratégie structurante pour limiter l’impact d’une crise sectorielle ou géographique. Répartir ses investissements sur différentes classes d’actifs, zones et secteurs minimise les effets des aléas du marché.

| Classe d’actifs | Montant alloué (€) | Raison de l’allocation |

|---|---|---|

| Actions (ETF Monde) | 4 000 | Couverture globale, diversification secteur/géographie |

| Obligations | 3 000 | Stabilité et absorption des baisses |

| Immobilier | 2 000 | Revenus réguliers, moindre sensibilité aux marchés |

| Liquidités | 1 000 | Sécurité, flexibilité en cas d’imprévu |

Entretenir cette diversification exige des ajustements réguliers : surveillez la proportion de chaque classe d’actifs et rééquilibrez dès que votre portefeuille s’écarte trop de sa structure initiale.

Comment choisir une plateforme ou un intermédiaire financier

Bien choisir son intermédiaire conditionne vos frais, votre accès à certains produits, et la sécurité de vos fonds. Comparer la grille tarifaire, vérifier la régulation, évaluer la qualité des outils et du support client est indispensable pour investir sereinement.

| Critères | Banques Traditionnelles | Banques en ligne | Néo-courtiers |

|---|---|---|---|

| Frais de transaction | Élevés (0,5 %-1 %) | Modérés (0,2 %-0,5 %) | Faibles (souvent 0 % en ETF standards) |

| Produits proposés | Large choix | Moyennement diversifiée | ETF, cryptos, actions étrangères |

| Outils d’analyse | Conseils classiques | Portails avancés, simulateurs | Graphiques interactifs, mais parfois limités en profondeur |

| Support client | Présent mais lent | Souvent satisfaisant | Réactif, chat en direct |

| Sécurité des données | Robuste | Aux normes UE | Sécurité mais historique limité |

Gardez une vigilance sur les frais cachés et privilégiez un équilibre entre coûts et qualité globale. L’expérience utilisateur doit faciliter la gestion, et non la complexifier.

Comprendre les ETF et pourquoi ils sont populaires auprès des débutants

Les ETF constituent un véhicule simple et efficace pour se diversifier. Suivant un indice (exemple : MSCI World ou CAC 40), ils agrègent des dizaines voire des centaines d’actifs accessibles dès quelques dizaines d’euros, avec des frais de gestion très compétitifs.

Analysez systématiquement le TER (Total Expense Ratio), le volume échangé et la méthode de réplication (physique ou synthétique) du produit avant achat. Un ETF Monde apporte une diversification globale et réduit la dépendance à une région ou un secteur.

Sur une décennie, un ETF Monde a produit des rendements proches de 7 % annuels en moyenne – illustration d’un outil performant pour l’épargnant autonome prêt à s’engager sur le long terme.

Construire et suivre une stratégie d’investissement disciplinée

Bâtir une stratégie, c’est tenir un cap précis. Fixez vos objectifs (revenus réguliers, projets spécifiques, valorisation à horizon long) et adaptez vos portefeuilles en conséquence. Investir progressivement (méthode dollar-cost averaging) permet de lisser les effets de la volatilité et d’éviter de tomber dans le piège du « timing parfait ».

Prévoyez des bilans réguliers (trimestriels ou semestriels), rééquilibrez les allocations dès que les proportions s’écartent trop de votre structure de départ, et notez vos intentions et décisions dans un journal associé.

La discipline face aux cycles de peur et d’euphorie du marché est essentielle. Fondez vos arbitrages sur des données factuelles et vos propres objectifs, jamais sur le ressenti du marché à court terme.

Les bases fiscales de l’investissement pour débutants

Anticiper l’impact fiscal de vos placements améliore leur rentabilité réelle. La fiscalité financière française repose sur la flat tax (PFU, 30 %), le régime du PEA (exonération d’impôt après 5 ans sauf prélèvements sociaux), l’assurance-vie (abattements et fiscalité avantageuse au bout de 8 ans), et la SCPI (soumise au barème progressif des revenus fonciers).

Pesez systématiquement l’impact fiscal avant de valider une décision, et vérifiez l’actualité des règles sur les sites officiels tels que l’AMF ou impots.gouv.fr.

Biais cognitifs et erreurs fréquentes en investissement

Biais de confirmation

Tendance à privilégier les analyses qui confortent votre opinion : confrontez vos vues et challengez systématiquement vos convictions, notamment en quête d’arguments contradictoires.

Effet de surconfiance

Succès répétés conduisent à surestimer ses capacités : fixez des règles objectives (prise de bénéfices, limites d’exposition, diversification minimale) pour rester factuel, et acceptez d’adapter votre stratégie.

Aversion à la perte

La peur de perdre conduit à conserver trop longtemps une position : utilisez des stops automatiques et prenez du recul pour dissocier émotions et décisions rationnelles.

Tenir un journal détaillé des choix et objectifs permet d’identifier ces biais récurrents et d’améliorer votre discipline sur la durée.

Suivre les performances de son portefeuille et ajuster sa stratégie

Suivre ses résultats implique d’analyser la progression par rapport aux indices de référence (benchmarks : CAC 40, MSCI World, etc.) et de centraliser ses opérations sur des outils fiables (applications type Portfolio Performance ou Google Sheets).

Les ajustements se raisonnent sur la base des objectifs initiaux – diversification, risque accepté, horizon de placement – et non selon l’émotionnel du moment. Étalonnez vos rééquilibrages dans le temps pour maîtriser les conséquences sur votre portefeuille, et tenez un journal d’investissement pour consolider votre méthode.

Vous voilà armé des fondamentaux pour investir avec méthode et lucidité. Chaque étape de ce parcours appelle à la rigueur et à la réflexion individuelle : définir vos objectifs, identifier votre profil de risque, construire une diversification solide, et adopter discipline et recul face aux aléas du marché. Quels points souhaitez-vous approfondir ? Faites part de vos interrogations ou expériences dans les commentaires pour aider la communauté à progresser collectivement. Si ce guide vous est utile, n’hésitez pas à le partager autour de vous pour diffuser les bonnes pratiques. Enfin, quels aspects de l’analyse financière souhaitez-vous explorer lors de vos prochaines lectures ? Votre réflexion nous aide à améliorer nos contenus et à répondre au mieux à vos attentes. Sources : AMF, impots.gouv.fr, études BlackRock, rapports Morningstar. Article rédigé par Jean Bogle. (Date : juin 2024)