Mieux saisir les taux assurance vie Credit Agricole 2024 peut vraiment transformer la façon dont vous abordez l’epargne, même si le secteur financier vous semble vague ou difficile à apprehender : cette année, les rendements sont robustes et accessibles dès 20 € pour un enfant, 500 € pour un adulte. Cela facilite les premiers pas vers un placement qui combine la sécurité des fonds euros, des bonus attractifs grâce aux unités de compte, et des avantages fiscaux non négligeables quand on examine le détail des abattements après huit ans.

Certains bénéficiaires racontent que le passage d’un livret classique à une assurance vie les a aidés à diversifier leur épargne sans prise de risques excessive, ce qui modifie réellement la trajectoire de leur héritage familial.

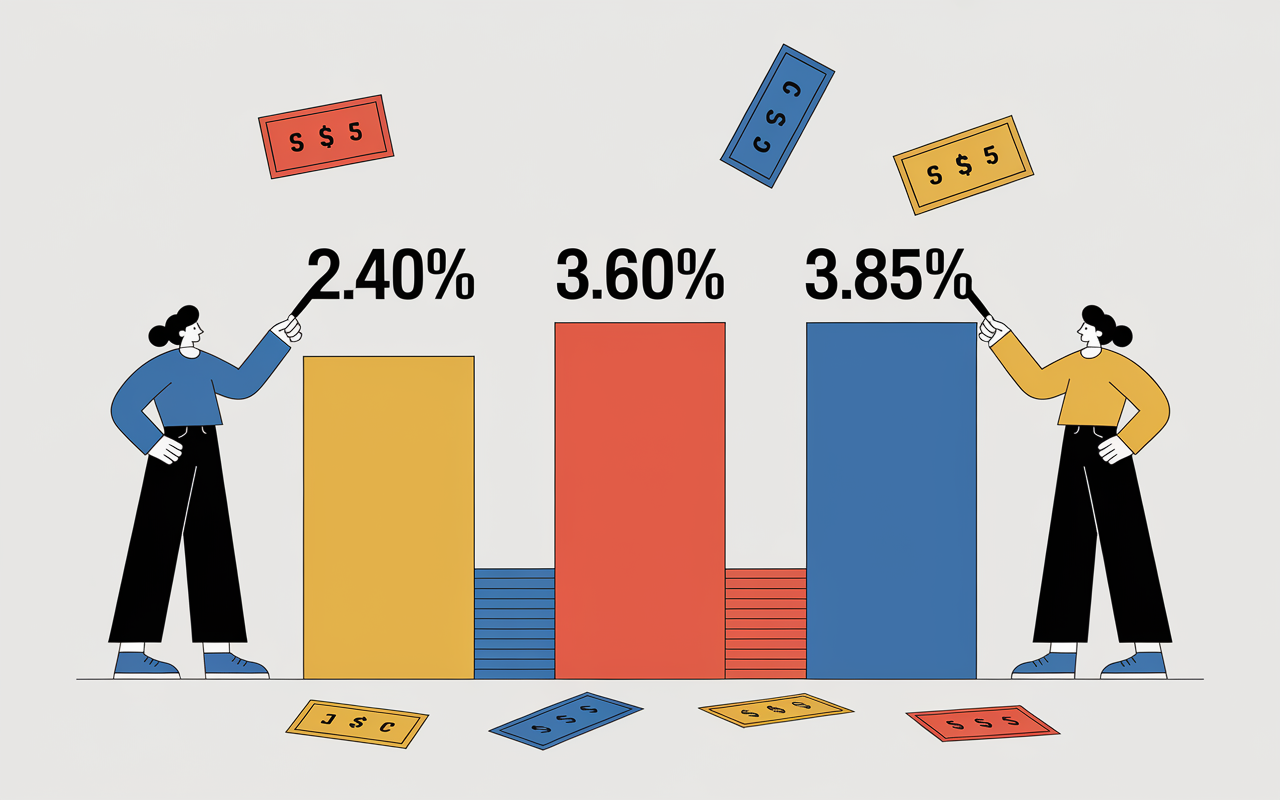

Taux assurance vie 2024 Crédit Agricole : les chiffres clés

Quand vous souhaitez connaître les rendements précis des contrats d’assurance vie Crédit Agricole pour 2024, les derniers taux nets communiqués (hors prélèvements sociaux) méritent, une attention particulière. Le fonds en euros Predissime 9 propose 2,40 % de base, et cette rentabilité est soutenue par des bonus pour les profils optant pour les unités de compte, allant jusqu’à 3,20 % au maximum.

Les contrats Anaé et Floriane 2 restent très compétitifs, pouvant atteindre 3,85 % si certaines conditions sont réunies. Le taux moyen du marché est plutôt autour de 2,60 %, si bien que Crédit Agricole parvient à dépasser ce repère grâce à sa politique de bonus UC (unités de compte).

| Contrat | Taux de base 2024 | Taux maximum (bonus UC) | Seuil UC pour max |

|---|---|---|---|

| Predissime 9 Sér.2 | 2,40 % | 3,20 % | ≥ 50 % UC |

| Floriane 2 | 2,80 % | 3,60 % | ≥ 50 % UC |

| Anaé | 2,95 % | 3,85 % | ≥ 50 % UC |

| Marché (moyenne) | 2,60 % | ||

Précisons que tous ces taux sont calculés après frais de gestion et distribués sur le fonds en euros Predica. Il reste à prendre en compte les prélèvements sociaux de 17,2%. L’accès au meilleur taux implique généralement un minimum d’unités de compte : entre 30 et 50 % du contrat. L’ouverture démarre dès 20 € pour les enfants et 500 € pour les adultes, ce qui facilite une entrée progressive.

Petite astuce à garder à l’esprit : investir 20 000 € à 3 % sur un an rapporte en théorie 600 € de gain brut – une somme bien plus visible que ce que permet un Livret A plafonné à 3 % (et dont le taux pourrait diminuer, selon plusieurs experts bancaires).

Comment fonctionnent les bonus de rendement UC chez Crédit Agricole ?

Lorsque l’on considère l’assurance vie du Crédit Agricole, la sécurité du fonds euros vient souvent en premier. Mais cette année, la mécanique des bonus liés aux unités de compte fait toute la différence. Plus la répartition UC augmente, plus le taux progresse. Mais alors, quel est le fonctionnement réel ? Voici quelques explications concrètes.

Grille progressive des bonus UC : mode d’emploi

Le rendement bonifié se base sur le pourcentage d’épargne investi en unités de compte (UC), qui sont des supports plus dynamiques que le fonds euros traditionnel. Ce système en paliers permet d’accéder à des taux supérieurs selon la tranche d’UC choisie pour chaque contrat. Prenons en exemple le cas de Predissime 9 Série 2 –

- Allocation UC inférieure à 30 % : obtient 2,40 % comme taux de base

- Entre 30 et 39 % d’UC : accès à 2,80 %

- 40 à 49 % d’UC : le taux grimpe à 3,00 %

- Une part d’UC à 50 % ou plus : débloque 3,20 %, qui représente le bonus maximal

Ce calcul de la part UC s’effectue sur la valeur du contrat au 31 décembre. Ce système est valable également pour Floriane 2 (taux de base : 2,80 %, bonus à 3,60 %) et Anaé (base : 2,95 %, bonus : 3,85 %). À noter qu’il n’est pas nécessaire d’effectuer des arbitrages trop fréquents : une allocation annuelle suffit. Selon les formateurs patrimoniaux, ce dispositif guide surtout les profils qui acceptent une dose contrôlée de diversification, sans obligation de prendre de gros risques.

Exemple concret de bonus UC en 2024

Prenons Anna, 53 ans, qui place 30 000 € sur Predissime 9. Elle choisit d’investir 16 000 € sur le fonds euros et 14 000 € (soit un peu plus de 46 %) en UC. Elle obtient alors 3,00 % comme taux boosté pour 2024, ce qui représente 480 € bruts d’intérêts sur la portion fonds euros. Ce supplément se rapproche de 180 € de plus que le taux plancher – tout en gardant une partie de son investissement dans un cadre sécurisé.

Certains clients Crédit Agricole rapportent que ce mélange leur permet de conjuguer croissance et tranquillité, même pour un premier placement.

Comparatif du Crédit Agricole avec le marché et la concurrence

En 2024, il peut etre utile de comparer l’offre Crédit Agricole aux grandes banques et plateformes concurrentes. Les écarts de performance sont liés autant aux bonus proposés qu’aux choix d’allocation. Il est donc pertinent de s’intéresser à ce qui rend le Crédit Agricole spécifique cette année.

Analyse des taux et bonus comparés à la moyenne nationale

Le taux moyen du marché reste à 2,60 % pour les fonds euros : le Crédit Agricole surpasse ce seuil dès que le contrat inclut plus de 30 % d’unités de compte. La plupart des autres banques oscillent entre 2,30 et 3,00 %. Les offres à taux boosté temporaire ne reflètent pas le réel du marché sur la durée.

- Sur Predissime 9, le taux monte jusqu’à 3,20 %, soit une augmentation notable de 0,6 point par rapport à la moyenne

- Floriane 2 : peut atteindre 3,60 % dans certains cas

- Anaé : jusqu’à 3,85 % selon la répartition UC

- Côté gestion en ligne, le leader Meilleurtaux propose un bonus de 5 % sur une durée limitée (2026) ; toutefois, la plupart des versements se stabilisent autour de 3 % en pratique

Le Crédit Agricole privilégie les profils qui diversifient prudemment leurs contrats en UC, tout en conservant une base solide sur le fonds euros. Un conseiller en gestion de patrimoine souligne que l’accès à des supports ISR, notamment avec Anaé, attire beaucoup d’investisseurs sensibles à l’équilibre entre rendement et critères éthiques.

Retours clients et analystes financiers

Les avis publiés sur Trustpilot ou MoneyVox mettent régulièrement en avant la gestion rassurante des contrats, malgré la complexité que peuvent représenter les bonus UC. Plusieurs clients insistent : « Obtenir 3 % garantis sur le fonds euros ailleurs, c’est quasiment hors d’atteinte. »

Une utilisatrice rapporte qu’elle a hésité à s’engager sur les UC : c’est pas toujours évident, mais le gain peut justifier la démarche quand on compare avec un Livret A ou les PER classiques.

Tout comprendre des frais et de la fiscalité des contrats Crédit Agricole

Pour choisir de manière éclairée, il vaut mieux anticiper les frais et la fiscalité des produits Crédit Agricole, afin d’estimer le véritable rendement net une fois toutes les charges appliquées. C’est aussi l’occasion de remettre en question certaines idées recues lors d’un entretien.

Les frais applicables chez Crédit Agricole en 2024

Regardons les principaux postes à surveiller lorsqu’on étudie les contrats Crédit Agricole :

- Les frais sur versement tournent autour de 2,5 % à 3 % (standard, mais les offres en ligne sont généralement moins élevées)

- Pour la gestion annuelle du fonds euros, comptez entre 0,60 % (Predissime) et 0,96 % (Floriane 2)

- Les frais sur UC sont similaires voire plus faibles ; certains supports ISR impliquent des frais internes propres (voir DIC/KIID en detail)

- Enfin, le coût d’arbitrage est en général 0,5 %, et parfois gratuit au premier arbitrage annuel

Quelques contrats peuvent être ouverts à partir de 500 €, ou 20 € pour les mineurs. Cet aspect séduit bon nombre de parents souhaitant initier leurs enfants à la gestion patrimoniale. On retient que la banque se situe dans la fourchette haute des frais, mais compense par une stabilité appréciée et une gamme de fonds vaste.

Une conseillère financière recommande vivement la simulation personnalisée pour affiner la rentabilité nette selon votre profil : c’est un réflexe qui peut éviter des déconvenues.

Le cadre fiscal et les abattements assurance vie

L’assurance vie propose un régime fiscal avantageux : après 8 ans, vous disposez d’un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) sur les intérêts retirés.

Les intérêts, eux, sont soumis aux prélèvements sociaux de 17,2 % dès inscription en compte. Les taux de rendement affichés sont nets de frais de gestion, mais restent calculés avant prélèvements sociaux et fiscalité sur le revenu (pour un rachat au-delà de l’abattement).

Imaginons qu’un client investisse 10 000 € à 3 % pendant 8 ans : à l’arrivée, 2 590 € de gains bruts sont accumulés, dont la majeure partie peut sortir nette d’impôt si vous respectez la limite de l’abattement (hors prélèvements sociaux versés chaque année). Certains experts font remarquer que cette fiscalité souple est parmi les plus avantageuses sur le marché patrimonial.

FAQ, témoignages et outils interactifs pour choisir en confiance

De nombreux profils hésitent encore avant de se lancer. Afin de répondre aux interrogations courantes, voici une compilation des questions les plus récurrentes en formation, agrémentées de retours d’expérience recueillis auprès d’utilisateurs avertis.

Questions habituelles autour des taux assurance vie Crédit Agricole

Regardons les principales questions/réponses que les clients soulèvent régulièrement :

- Le taux Predissime 9 en 2024 va de 2,40 % à 3,20 % selon la proportion d’UC conservée au 31 décembre.

- Obtenir le bonus maximal nécessite de placer au moins 50 % du contrat en UC à la fin de l’année.

- Les taux sont nets de quoi ? Ils s’entendent nets de frais de gestion ; il faut y ajouter les prélèvements sociaux (17,2 %) et éventuellement l’impôt sur le revenu.

- Montant minimum à la souscription ? 20 € pour un enfant, 500 € pour un adulte ; certains conseillers adaptent le démarrage selon le contexte familial.

- L’obligation d’UC ? Elle n’existe pas, mais sans UC, l’accès aux meilleurs taux n’est pas garanti.

- Supports ISR et immobiliers : Oui, ils sont disponibles dès la souscription, notamment sur Anaé, ou via arbitrage. Certains clients rapportent que découvrir le volet ISR lors d’un entretien a été décisif dans leur choix.

Pour illustrer : Claire (58 ans, cadre CA Lyon) partage qu’elle a commencé avec prudence, puis relevé la part UC à 45 % dès 2023 : « Je n’aurais pas imaginé atteindre 3 % sur mon épargne retraite en restant en banque classique ! ». Plusieurs épargnants racontent qu’ils ajustent leur profil annuellement pour répondre aux nouvelles opportunités de bonus.

Pour optimiser vos choix, le recours au simulateur Crédit Agricole Assurances vous permet d’estimer vos gains en quelques clics. Il est aussi judicieux de comparer sur des sites reconnus comme Meilleurtaux, afin d’imprimer une synthèse à remettre lors d’un rendez-vous conseil.

Est-ce que cet outil fait vraiment la différence ? Selon plusieurs formateurs, la capacité à anticiper son net après frais et fiscalité rassure les clients, surtout ceux engagés dans une gestion de patrimoine à long terme.

Vous pouvez simuler votre rendement ou télécharger le PDF officiel des taux 2024 selon vos besoins. Si une incertitude subsiste, n’hésitez pas à solliciter les conseillers ou poser la question en commentaire : le bon réflexe aujourd’hui peut ouvrir de nouvelles perspectives pour demain !