Dans la gestion financière d’une entreprise, la distinction entre les différents types de valeurs mobilières dépasse la simple sémantique comptable. Elle détermine directement la pression fiscale exercée sur les plus-values lors d’une cession. Les titres de participation ne sont pas de simples placements financiers, mais des outils d’influence ou de contrôle. Maîtriser leur définition, tant sur le plan comptable que fiscal, permet d’éviter un redressement et d’optimiser la rentabilité de vos investissements à long terme.

Qu’est-ce qu’un titre de participation ? Définition et critères

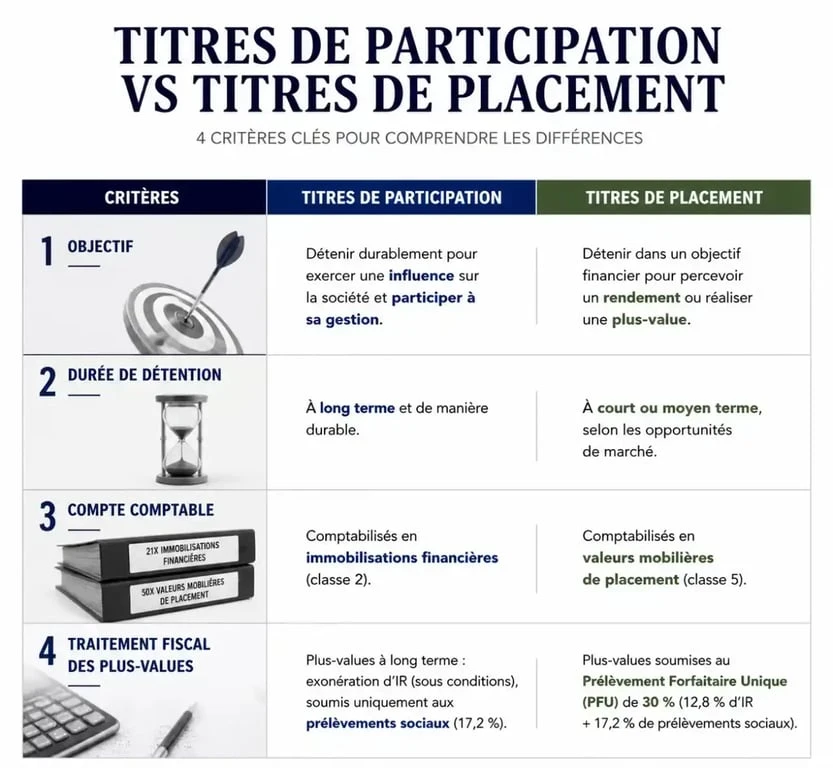

Un titre de participation se définit par l’intention de l’entreprise lors de son acquisition. Contrairement aux titres de placement, dont l’objectif est la rentabilité immédiate ou la gestion de trésorerie, les participations traduisent une volonté d’ancrage durable dans une autre société.

La définition comptable : l’utilité au-delà du rendement

Selon le Plan Comptable Général (PCG), les titres de participation sont des titres dont la possession durable est utile à l’activité de l’entreprise, notamment parce qu’elle permet d’exercer une influence sur la société émettrice ou d’en assurer le contrôle. Cette utilité peut être opérationnelle, comme un partenariat commercial ou la sécurisation d’approvisionnement, ou purement stratégique.

Il existe une présomption comptable : sont présumés être des titres de participation les titres représentant au moins 10 % du capital d’une entreprise. Cette limite n’est toutefois pas absolue. Une entreprise peut détenir 8 % du capital et justifier d’une influence notable, tout comme elle pourrait détenir 12 % sans réelle volonté d’influence, bien que ce dernier cas soit plus difficile à défendre devant l’administration fiscale.

La définition fiscale : une approche plus stricte

Sur le plan fiscal, la définition est plus encadrée pour éviter les abus liés au régime de faveur. Sont considérés comme des titres de participation :

Les titres qui ont le caractère de titres de participation au sens comptable, les titres acquis dans le cadre d’une Offre Publique d’Achat (OPA) ou d’une Offre Publique d’Echange (OPE) par l’entreprise initiatrice, ainsi que les titres qui ouvrent droit au régime des sociétés mères, souvent lié au seuil de 5 % du capital.

La distinction cruciale avec les titres de placement

Il est fréquent de confondre titres de participation (compte 261) et titres de placement (VMP – Valeurs Mobilières de Placement, compte 50). L’enjeu est pourtant majeur : le traitement des plus-values et des moins-values diffère radicalement.

| Caractéristique | Titres de Participation | Titres de Placement (VMP) |

|---|---|---|

| Objectif | Influence, contrôle, stratégie | Trésorerie, gain rapide |

| Durée de détention | Durable (généralement > 2 ans) | Courte ou moyenne durée |

| Compte comptable | Classe 2 (Immobilisations) | Classe 5 (Trésorerie) |

| Fiscalité des plus-values | Exonération (sous quote-part) | Imposition au taux IS normal |

Le choix de la catégorie doit s’effectuer au moment de l’inscription au bilan. Une requalification ultérieure est complexe et souvent scrutée par le fisc. Si vous achetez des actions sans intention de peser sur les décisions de la filiale, elles resteront des titres de placement, même après trois ans de détention.

Le régime fiscal de faveur : l’exonération des plus-values

C’est l’argument majeur en faveur des titres de participation. Lorsqu’une entreprise soumise à l’impôt sur les sociétés (IS) cède ces titres, la plus-value réalisée peut être quasiment exonérée d’impôt.

Les conditions d’éligibilité au taux zéro

Pour bénéficier de ce régime, deux conditions cumulatives doivent être respectées :

Les titres doivent avoir été conservés pendant au moins deux ans et répondre à la définition fiscale des titres de participation, notamment le seuil de 5 % du capital pour le régime mère-fille.

Le mécanisme de la quote-part de frais et charges (12 %)

L’exonération n’est pas totale. La loi prévoit la réintégration d’une quote-part de frais et charges de 12 % du montant brut de la plus-value dans le résultat imposable. Si vous réalisez une plus-value de 100 000 €, 88 000 € sont exonérés et 12 000 € sont taxés au taux normal de l’IS (25 %). Cela revient à un taux d’imposition effectif d’environ 3 % sur la plus-value totale.

Ce mécanisme fonctionne comme un levier financier : une fois que la qualification de titre de participation est validée, elle déclenche l’application du régime du long terme. Si l’administration juge que l’intention d’influence n’était pas démontrée, c’est tout l’édifice d’optimisation fiscale qui s’écroule, exposant l’entreprise à une taxation au taux plein de 25 % sur l’intégralité du gain.

Comment enregistrer les titres de participation en comptabilité ?

L’aspect administratif constitue une preuve de l’intention de l’entreprise.

L’acquisition des titres

Lors de l’achat, les titres sont inscrits à leur coût d’acquisition, hors frais, sauf option pour l’incorporation des frais. Le compte utilisé est le 261 « Titres de participation ». L’écriture consiste à débiter le compte 261 pour la valeur d’achat et à créditer le compte 404 (Fournisseurs d’immobilisations) ou 512 (Banque).

L’inventaire et la dépréciation

À chaque clôture d’exercice, l’entreprise doit estimer la valeur d’inventaire des titres. Si la valeur actuelle est inférieure à la valeur d’entrée, une dépréciation doit être constatée au compte 296. Contrairement aux titres de placement, la moins-value latente sur titres de participation n’est pas toujours déductible fiscalement, surtout si elle concerne des titres relevant du régime du long terme.

Points de vigilance et exclusions notables

Tout ce qui ressemble à une participation n’en est pas forcément une aux yeux du fisc. Plusieurs situations excluent vos titres du régime de faveur.

Les sociétés à prépondérance immobilière (SPI)

C’est l’exclusion la plus fréquente. Si l’actif de la société dont vous détenez les titres est principalement constitué d’immeubles non affectés à sa propre exploitation professionnelle, les titres sont considérés comme des titres de SPI. Le régime de faveur des plus-values à long terme ne s’applique pas, et la taxation s’effectue au taux de droit commun, même après deux ans de détention.

La preuve de l’influence : une jurisprudence mouvante

Le Conseil d’État précise régulièrement que la simple détention d’un pourcentage de capital ne suffit pas toujours. L’entreprise doit prouver qu’elle a les moyens d’exercer une influence. Cela peut passer par la présence de dirigeants communs, l’existence de conventions commerciales significatives ou la participation active aux assemblées générales.

À l’inverse, une détention purement passive, même supérieure à 10 %, peut être contestée par l’administration si elle estime que l’achat visait uniquement à profiter de l’exonération fiscale.

Le risque des titres de sociétés établies dans des paradis fiscaux

Les titres de sociétés situées dans un État ou territoire non coopératif (ETNC) sont généralement exclus du régime de faveur. Les plus-values de cession de ces titres sont lourdement taxées, sans possibilité de bénéficier de la quote-part de 12 %.