L’action Bouygues capte régulièrement l’intérêt des investisseurs grâce à son modèle de conglomérat diversifié, opérant entre la construction, les télécoms et les médias. Après une période de volatilité, le titre affiche une résilience marquée. Pour l’investisseur particulier, la question de l’entrée en position se pose : le cours actuel intègre-t-il déjà les succès futurs, ou existe-t-il encore un potentiel de progression significatif ?

Performance boursière et dynamique récente

Le parcours boursier de Bouygues sur les derniers mois révèle une reprise vigoureuse. Après avoir touché un point bas autour de 27 € en fin d’année, l’action a enregistré une hausse de 35 % sans pause majeure. Cette dynamique traduit un regain de confiance du marché, soutenu par des résultats opérationnels solides malgré un environnement sectoriel complexe.

Il est nécessaire d’observer les indicateurs techniques. Avec un cours ayant franchi la barre des 33 €, le titre a atteint une zone de surachat selon le RSI. Si les analystes fixent souvent un objectif technique à 38 €, cette progression rapide impose la prudence. L’investisseur doit distinguer la tendance de fond, portée par les fondamentaux, des mouvements spéculatifs de court terme qui peuvent provoquer des corrections techniques.

Les piliers financiers : solidité et leviers de croissance

La force de Bouygues repose sur sa diversification. Contrairement à une entreprise mono-sectorielle, le groupe mutualise les risques. Le chiffre d’affaires 2024 a atteint 56,8 milliards d’euros, porté par une activité soutenue dans la construction et l’intégration réussie d’Equans. Le résultat opérationnel courant s’établit à 2 535 millions d’euros, confirmant la maîtrise des marges face à la pression inflationniste sur le coût des matériaux.

L’intégration d’Equans et la visibilité du carnet de commandes

L’acquisition d’Equans marque un tournant stratégique. Avec un carnet de commandes de 25,4 milliards d’euros pour cette seule division, le groupe sécurise ses revenus à long terme. La marge ROCA d’Equans, attendue à 4 % pour 2024 avec un objectif de 5 % d’ici 2027, constitue un indicateur clé pour valider la création de valeur. Cette visibilité réduit l’incertitude liée aux cycles économiques courts.

La gestion de la dette : un point de vigilance

Avec une dette nette de 6,07 milliards d’euros, soit un ratio dette/fonds propres de 42 %, Bouygues maintient une structure financière sous contrôle. Toutefois, dans un contexte de taux d’intérêt élevés, la charge de la dette reste scrutée par les marchés. Une gestion rigoureuse de ce levier est indispensable pour préserver la capacité du groupe à verser un dividende attractif, prévu à 2 € par action pour l’exercice en cours.

Perspectives et risques : au-delà des chiffres

Le succès d’un investissement à long terme dépend de la capacité du groupe à transformer ses actifs. Si la construction demeure le socle, la performance opérationnelle de Bouygues Telecom et le développement des services énergétiques offrent les leviers de croissance les plus dynamiques. La résilience face aux difficultés de Bouygues Immobilier démontre la pertinence du modèle de conglomérat. Le risque principal reste la dépendance à la conjoncture économique européenne, particulièrement dans le secteur du bâtiment.

Le fonctionnement du groupe s’apparente à une structure où chaque entité — construction, énergie, médias — opère de manière autonome. La solidité de l’ensemble ne dépend pas de la taille d’une seule branche, mais de leur interconnexion. Si une division subit une pression externe, les autres absorbent les chocs, évitant ainsi un effondrement global. Cette structure permet de répartir les contraintes financières tout en conservant une capacité d’expansion rapide lorsque le marché redevient favorable.

Consensus des analystes : que disent les experts ?

Les avis des analystes financiers restent globalement favorables, bien que nuancés par la récente hausse du cours. Le consensus met en avant la qualité des actifs et la visibilité sur les flux de trésorerie. La plupart des recommandations se situent entre « achat » et « renforcement », avec des objectifs de cours intégrant une prime liée à la transformation du groupe. Il est conseillé de confronter ces objectifs à sa propre stratégie d’investissement : recherchez-vous un rendement via le dividende ou une plus-value sur la valorisation du titre ?

Comparatif : Bouygues face aux autres placements

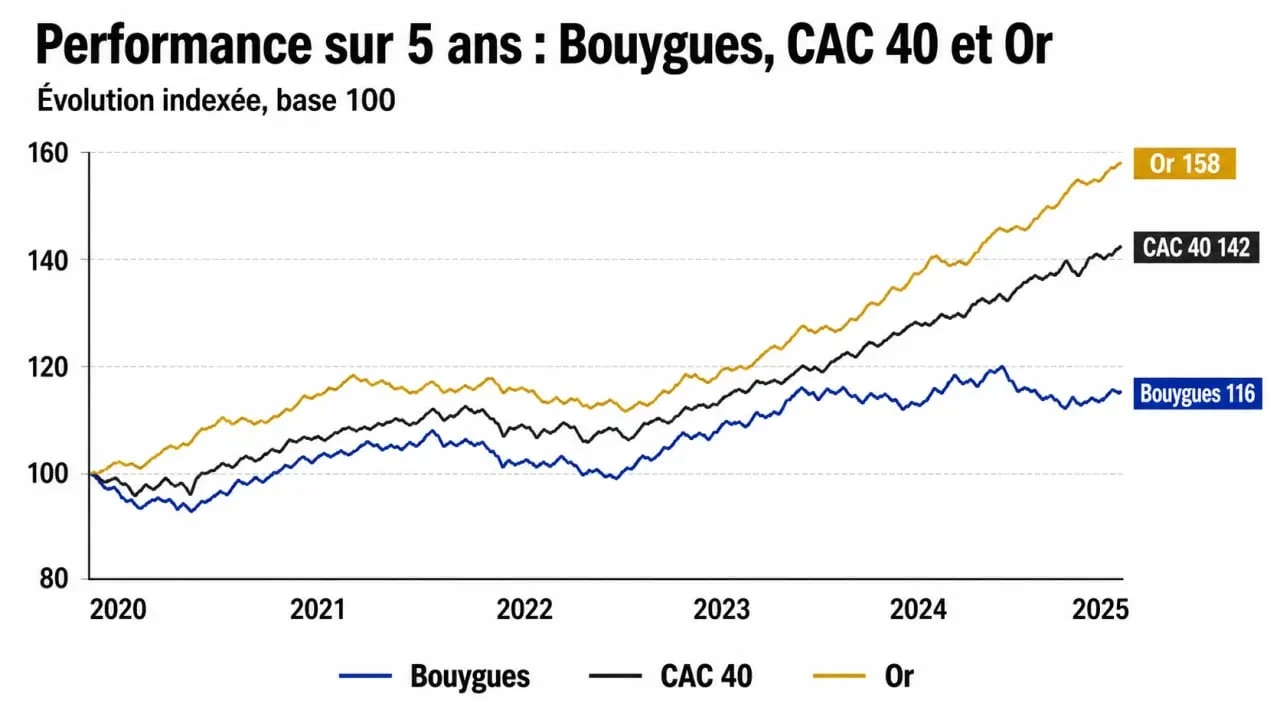

Comparer Bouygues à d’autres actifs permet de mieux situer le risque. Sur les 5 dernières années, l’action présente une performance de -8,80 %, contrastant avec l’or (+64,93 %). Cependant, en 2023, Bouygues a surperformé le CAC 40 avec une hausse de 27,14 % contre 16,33 % pour l’indice parisien. Ce constat illustre que Bouygues est une valeur de cycle : elle peut traverser des périodes de stagnation avant de rattraper son retard lors des phases de reprise économique.

| Indicateur | Performance (5 ans) | Commentaire |

|---|---|---|

| Action Bouygues | -8,80 % | Sensibilité aux cycles économiques |

| Or | +64,93 % | Valeur refuge historique |

| CAC 40 | +16,33 % (2023) | Référence de marché |

Questions pratiques pour l’investisseur

L’achat d’actions Bouygues peut s’effectuer via un PEA (Plan d’Épargne en Actions), permettant de bénéficier d’une fiscalité avantageuse après cinq ans de détention, ou via un Compte-Titres Ordinaire (CTO). Pour le détachement du dividende, la date clé est généralement fixée au 5 mai de chaque année. Il est conseillé de surveiller le calendrier des publications de résultats trimestriels, périodes où la volatilité est la plus forte et où des opportunités d’achat peuvent se présenter.

En somme, l’achat d’actions Bouygues se justifie davantage pour un investisseur cherchant à diversifier son exposition au secteur industriel et aux télécoms avec une composante de rendement. Si le titre semble valorisé à court terme, la solidité des fondamentaux et la visibilité sur le carnet de commandes offrent une base rassurante pour une détention de moyen à long terme.