Le Plan d’Épargne en Actions (PEA) est un outil privilégié pour investir sur les marchés boursiers européens tout en profitant d’une fiscalité avantageuse. Toutefois, son fonctionnement est strictement encadré par le Code monétaire et financier. Contrairement à un compte-titres ordinaire, le PEA repose sur le principe de l’unicité. Maîtriser les règles de détention est indispensable pour optimiser votre stratégie patrimoniale et éviter une clôture forcée par l’administration fiscale.

La règle d’unicité : un seul PEA classique par contribuable

La loi est claire : chaque personne majeure ne peut détenir qu’un seul PEA classique. Cette limite s’applique quel que soit l’établissement financier choisi, qu’il s’agisse d’une banque traditionnelle, d’une banque en ligne ou d’un courtier spécialisé. Elle concerne également toutes les formes de plans, qu’ils soient bancaires ou sous forme d’assurance.

Pour le fisc, le PEA est lié à l’individu et non au foyer fiscal. Si vous vivez en couple, chaque conjoint ou partenaire de PACS peut ouvrir son propre plan. En revanche, il est strictement interdit de multiplier les ouvertures dans différents établissements pour tenter de contourner les plafonds de versement.

La gestion au sein du foyer fiscal

Dans un couple marié ou pacsé soumis à une imposition commune, le foyer peut détenir jusqu’à deux PEA classiques, soit un par conjoint. Les enfants mineurs ou les enfants majeurs rattachés au foyer fiscal de leurs parents ne peuvent pas ouvrir de PEA classique. Ils bénéficient toutefois d’une option spécifique, le PEA Jeune, conçu pour leur permettre de prendre date fiscalement avant leur autonomie financière.

Changer de banque : la procédure de transfert

Si votre intermédiaire actuel ne vous convient plus, n’ouvrez pas un second plan ailleurs. La procédure légale est le transfert de PEA. Cette opération déplace vos titres et vos liquidités vers un nouvel établissement tout en conservant l’antériorité fiscale de votre enveloppe. Bien que cette démarche puisse entraîner des frais, elle est la seule méthode autorisée pour changer de gestionnaire sans clôturer votre plan.

Le cumul autorisé : PEA classique, PEA-PME et PEA Jeune

S’il est impossible de posséder deux PEA classiques, la législation autorise le cumul de différentes variantes. Cette flexibilité permet aux investisseurs d’accroître leur capacité d’investissement sous enveloppe fiscale.

Tout savoir sur le fonctionnement et les avantages du PEA · Découvrez les règles officielles et les conditions pour investir dans un portefeuille d’actions européennes via le Plan d’épargne en actions.

L’articulation entre PEA classique et PEA-PME

Le PEA-PME est une enveloppe complémentaire destinée à financer les petites et moyennes entreprises ainsi que les entreprises de taille intermédiaire (ETI). Vous pouvez détenir simultanément un PEA classique et un PEA-PME. Ce cumul augmente votre plafond global d’investissement tout en conservant l’exonération d’impôt sur les plus-values après cinq ans de détention.

Le PEA Jeune pour les 18-25 ans

Le PEA Jeune s’adresse aux adultes de 18 à 25 ans rattachés au foyer fiscal de leurs parents. Il permet de prendre date fiscalement dès le début de sa vie active. Une fois que le jeune quitte le foyer fiscal parental, son PEA Jeune se transforme automatiquement en PEA classique, conservant ainsi toute l’ancienneté acquise.

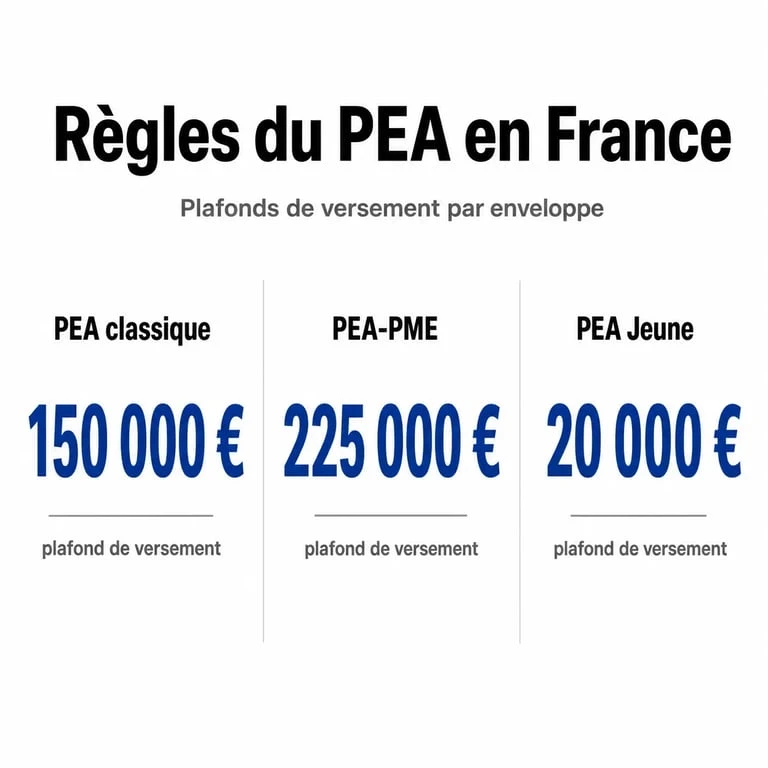

Voici les caractéristiques de chaque plan :

| Type de Plan | Nombre autorisé | Plafond de versement |

|---|---|---|

| PEA Classique | 1 par adulte | 150 000 € |

| PEA-PME | 1 par adulte | 225 000 € |

| PEA Jeune | 1 par jeune rattaché | 20 000 € |

Le plafond global en cas de cumul

Bien que le cumul du PEA et du PEA-PME soit autorisé, il est soumis à un plafond de versement global. Vous ne pouvez pas additionner les deux plafonds sans restriction.

La législation impose que le total des versements effectués sur ces deux plans par un même titulaire ne dépasse pas 225 000 €. Si vous versez 150 000 € sur votre PEA classique, votre capacité de versement sur le PEA-PME est mécaniquement limitée à 75 000 €. À l’inverse, si vous n’utilisez pas de PEA classique, vous pouvez verser la totalité des 225 000 € sur un PEA-PME.

Pour un couple marié ou pacsé, la capacité totale du foyer est doublée. Ils peuvent théoriquement verser jusqu’à 450 000 € sur l’ensemble de leurs quatre plans, en respectant la ventilation individuelle des plafonds.

Sanctions en cas de non-respect de la réglementation

L’administration fiscale surveille étroitement le respect de l’unicité du PEA. Chaque ouverture est déclarée au Fichier des comptes bancaires (FICOBA), rendant toute tentative de multi-détention illégale immédiatement détectable.

Les conséquences d’une infraction sont sévères :

- Clôture automatique de tous les PEA détenus, y compris le premier plan ouvert.

- Perte de l’avantage fiscal, rendant tous les gains réalisés depuis l’origine imposables à l’impôt sur le revenu et aux prélèvements sociaux.

- Pénalités et majorations appliquées par le fisc sur les sommes dues.

Avant toute ouverture, vérifiez que vous ne possédez pas un ancien plan oublié dans une autre banque, même avec un versement minimal.

Questions pratiques sur la gestion de vos comptes

Peut-on transformer un PEA en PEA-PME ?

Non, il n’existe pas de passerelle de transformation. Ce sont deux enveloppes distinctes. Si votre PEA classique est déjà saturé, vous devez ouvrir un nouveau PEA-PME auprès de votre intermédiaire pour continuer à investir dans les PME avec une fiscalité avantageuse.

Que devient le PEA en cas de décès ?

Au décès du titulaire, le PEA est automatiquement clôturé. Les titres sont transférés sur un compte-titres ordinaire au nom de la succession. L’avantage fiscal prend fin au jour du décès : les gains réalisés jusqu’à cette date sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux. Les gains futurs seront imposés selon le régime de droit commun.

Quid des non-résidents fiscaux ?

Il est possible de conserver son PEA ouvert en France après un transfert de domicile fiscal à l’étranger, sauf vers un État ou territoire non coopératif. Cependant, un non-résident ne peut généralement pas ouvrir de nouveau PEA. La règle de l’unicité demeure : si vous en possédez déjà un, vous ne pouvez pas en ouvrir un second, quel que soit votre pays de résidence.