L’activité de marchand de biens attire de nombreux investisseurs grâce à son potentiel de rentabilité rapide. Pourtant, derrière l’achat-revente immobilier se cache un cadre réglementaire complexe où la frontière entre gestion de patrimoine privé et activité commerciale est parfois mince. Maîtriser la fiscalité du marchand de biens est indispensable pour protéger vos marges et éviter les sanctions de l’administration fiscale, qui surveille attentivement l’intention spéculative et la répétition des opérations.

Les critères de qualification : quand devient-on marchand de biens ?

Contrairement aux idées reçues, ce n’est pas le choix d’un statut juridique qui définit l’activité de marchand de biens, mais la nature des opérations réalisées. L’administration fiscale s’appuie sur l’article 35 du Code Général des Impôts (CGI) pour requalifier des particuliers en professionnels dès que deux critères cumulatifs sont réunis.

L’habitude des opérations d’achat-revente

La notion d’habitude constitue le premier pilier. Elle ne dépend pas d’un nombre précis de transactions par an, mais de la répétition d’actes d’achat suivis d’une revente. La jurisprudence a déjà validé la qualification de marchand de biens pour seulement deux opérations réalisées sur une période courte. Plus la fréquence est élevée, plus le risque de requalification est réel. L’administration examine la durée de détention : une revente systématique quelques mois après l’acquisition signale une activité professionnelle.

L’intention spéculative au moment de l’achat

Le second critère est l’intention de réaliser un profit dès l’acquisition. Si vous achetez un immeuble avec l’objectif affiché de le diviser pour le revendre à la découpe, l’intention spéculative est caractérisée. À l’inverse, la revente d’une résidence principale ou d’un bien locatif détenu depuis dix ans suite à un accident de la vie (divorce, mutation) ne relève pas de cette catégorie. Ce qui commence comme un investissement patrimonial peut, par sa réussite et sa réitération, transformer l’investisseur en opérateur de marché, nécessitant alors une structure juridique adaptée pour absorber la pression fiscale.

L’imposition des bénéfices : IR ou IS ?

Le marchand de biens n’est pas imposé sur la plus-value immobilière des particuliers, mais sur son bénéfice commercial. Ce résultat entre dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Le choix de la structure juridique dicte le mode d’imposition.

Le régime de l’Impôt sur le Revenu (IR)

Si l’activité est exercée en nom propre ou via une société transparente (EURL, SARL de famille), les profits sont intégrés au barème progressif de l’impôt sur le revenu de l’exploitant.

L’avantage principal est la possibilité d’imputer les déficits sur le revenu global. En revanche, une forte rentabilité peut rapidement propulser le contribuable dans les tranches marginales d’imposition (41 % ou 45 %), auxquelles s’ajoutent les cotisations sociales.

Le régime de l’Impôt sur les Sociétés (IS)

C’est le régime courant pour les structures de type SAS ou SARL. Le bénéfice est imposé au taux de 15 % jusqu’à 42 500 € de profit, puis à 25 % au-delà.

L’avantage réside dans le pilotage de la rémunération et des dividendes pour optimiser le revenu du dirigeant. L’inconvénient est la double imposition en cas de sortie de dividendes, combinant l’impôt sur les sociétés et la Flat Tax.

Le mécanisme spécifique de la TVA immobilière

La gestion de la TVA est l’aspect le plus technique de la fiscalité du marchand de biens. Contrairement à une vente entre particuliers, les opérations professionnelles suivent des règles strictes qui impactent le prix de vente final.

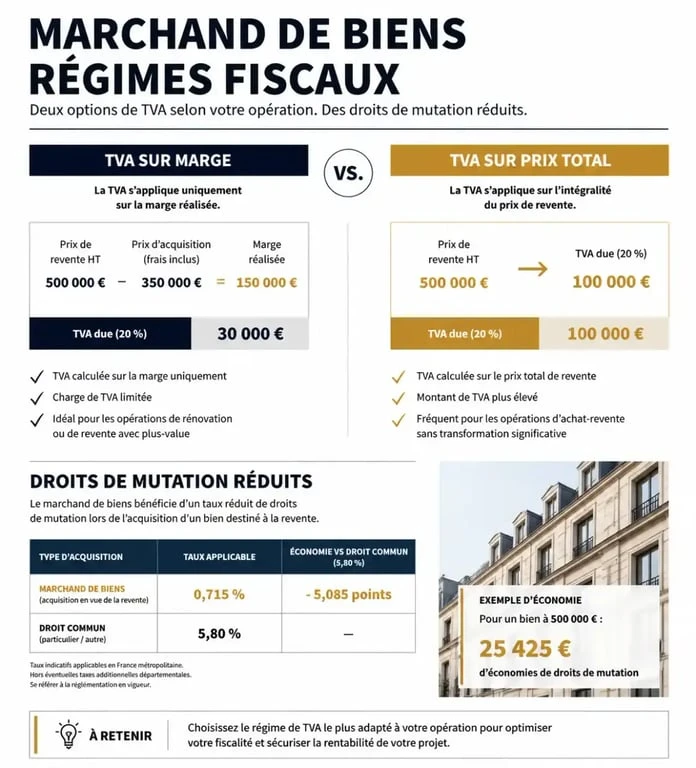

La TVA sur marge : le régime de faveur

Dans la plupart des cas, le marchand de biens bénéficie du régime de la TVA sur marge. Elle s’applique lorsque le bien a été acquis auprès d’un non-assujetti (un particulier) et que le marchand ne peut pas déduire la TVA sur le prix d’achat. La taxe est calculée uniquement sur la différence entre le prix de vente et le prix d’achat, frais d’acquisition inclus. Ce mécanisme évite une taxation prohibitive sur la valeur totale du bien.

La TVA sur le prix total

Ce régime s’applique obligatoirement lorsque le bien est considéré comme « neuf » (achevé depuis moins de 5 ans) ou lorsque des travaux importants sont assimilés à une reconstruction. La TVA de 20 % s’applique alors sur l’intégralité du prix de vente. En contrepartie, le marchand peut récupérer la TVA payée sur ses factures de travaux et ses frais annexes.

| Type d’opération | Assiette de la TVA | Droits de mutation |

|---|---|---|

| Achat ancien / Revente en l’état | TVA sur marge (20%) | Réduits (env. 2-3%) |

| Rénovation lourde (assimilation neuf) | TVA sur prix total (20%) | Réduits (env. 2-3%) |

| Terrains à bâtir | TVA sur marge ou prix total | Variables selon acquéreur |

Les avantages annexes et points de vigilance

Le statut de marchand de biens offre des leviers d’économie substantiels à l’acquisition, à condition de respecter des engagements stricts envers l’État.

Les droits de mutation à taux réduit

C’est un avantage majeur du statut. Alors qu’un particulier paie environ 7 à 8 % de frais de notaire, le marchand de biens bénéficie d’un taux réduit d’environ 2 à 3 %. Pour en profiter, il doit prendre un engagement de revendre le bien dans un délai de 5 ans. Si ce délai n’est pas respecté, le marchand doit rembourser l’économie de droits réalisée, assortie d’intérêts de retard et parfois d’une pénalité de 10 %.

La déductibilité des charges et frais réels

Contrairement au régime des particuliers, le marchand de biens déduit de son résultat imposable l’ensemble des frais engagés pour l’exploitation : les frais de notaire, les commissions d’agence, les intérêts d’emprunt, les coûts des travaux de rénovation, les frais de gestion, les assurances, les taxes foncières et les dépenses de prospection.

Le risque de requalification : comment se protéger ?

Le danger pour un investisseur réalisant plusieurs opérations est de se voir appliquer le régime marchand de biens rétroactivement. L’administration peut réclamer la TVA non collectée sur les ventes passées, requalifier les plus-values en BIC et exiger le paiement des cotisations sociales. Pour se protéger, séparez clairement le patrimoine privé du patrimoine professionnel, documentez chaque intention d’investissement et, dès la deuxième opération rapprochée, consultez un expert-comptable pour valider la création d’une structure dédiée.