Le bon de souscription d’actions, plus communément appelé BSA, est un instrument financier privilégié par les entreprises pour renforcer leurs fonds propres ou fidéliser des partenaires stratégiques. Contrairement aux idées reçues, cet outil ne se limite pas aux grands groupes cotés ; il est largement utilisé par les PME et les startups pour structurer leur capital tout en conservant une grande souplesse opérationnelle.

Comprendre le mécanisme du bon de souscription d’actions

Le BSA est un titre financier qui confère à son détenteur le droit, mais non l’obligation, d’acheter une ou plusieurs actions de la société émettrice à un prix fixé à l’avance, appelé prix d’exercice, durant une période déterminée. Cet instrument permet d’anticiper une future augmentation de capital sans provoquer de dilution immédiate pour les actionnaires actuels.

Testez vos connaissances sur les BSA

L’émission de BSA doit être votée lors d’une assemblée générale extraordinaire (AGE). Les modalités, notamment le prix d’exercice, le nombre d’actions sous-jacentes et la date d’expiration, sont alors actées juridiquement. Contrairement à une action classique, le BSA ne confère ni droit de vote ni droit aux dividendes tant qu’il n’est pas converti en action.

Pourquoi utiliser les BSA : avantages et effets de levier

L’attrait principal des BSA réside dans leur flexibilité. Pour l’entreprise, ils permettent de lever des fonds de manière différée, tout en alignant les intérêts des bénéficiaires sur la réussite à long terme de la société. Pour l’investisseur ou le partenaire, le BSA agit comme un levier financier : si la valorisation de l’entreprise augmente significativement au-delà du prix d’exercice fixé, la plus-value potentielle devient très attractive.

Un outil de fidélisation stratégique

Les BSA ne sont pas réservés aux investisseurs en capital. Ils servent fréquemment à attirer ou retenir des profils clés, tels que des consultants externes, des membres du conseil d’administration ou des partenaires commerciaux. En créant ce lien capitalistique, l’entreprise s’assure un engagement durable de ses parties prenantes. Il est courant d’émettre des BSA avec un prix d’exercice légèrement décoté par rapport à la valeur réelle des actions au moment de l’émission pour renforcer l’attractivité de l’offre.

Le BSA agit comme un pont entre les besoins immédiats de liquidité d’une société en phase de croissance et les aspirations à long terme de ses collaborateurs ou partenaires. En structurant ainsi la relation, l’entreprise intègre le prestataire dans l’aventure entrepreneuriale, transformant une simple prestation en une participation active à la création de valeur.

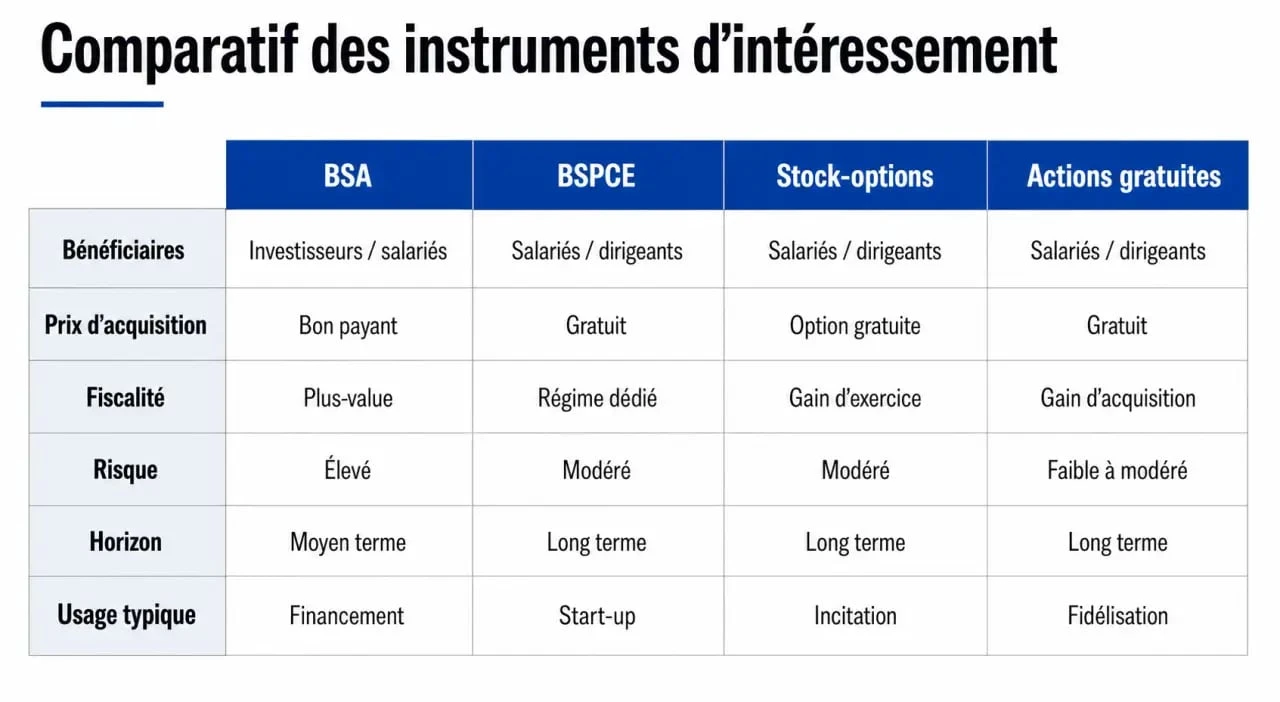

Comparatif : BSA, BSPCE, stock-options et actions gratuites

Le paysage des outils financiers peut paraître complexe. Voici un tableau synthétique pour différencier les dispositifs les plus courants en France :

| Instrument | Public cible principal | Avantage majeur |

|---|---|---|

| BSA | Investisseurs, partenaires, tiers | Grande flexibilité, aucun lien de salariat requis |

| BSPCE | Salariés et dirigeants de startups | Fiscalité très avantageuse |

| Stock-options | Salariés et mandataires sociaux | Cadre juridique classique |

| Actions gratuites | Salariés et dirigeants | Transmission directe sans prix d’exercice |

Le choix entre ces outils dépend du profil du bénéficiaire et de l’objectif recherché. Si le BSPCE est souvent privilégié pour les salariés en raison de son efficacité fiscale, le BSA s’impose comme la solution de référence pour un apporteur d’affaires ou un investisseur externe grâce à sa neutralité vis-à-vis du statut social du bénéficiaire.

Modalités d’émission et cadre juridique

L’émission de BSA est un acte juridique formel qui nécessite le respect de plusieurs étapes. Une évaluation précise de la valeur de l’entreprise est indispensable pour fixer un prix d’exercice cohérent et éviter tout risque de requalification fiscale. Cette valorisation est validée lors de l’assemblée générale extraordinaire par les actionnaires.

Une fois l’émission votée, un contrat d’émission détaille les conditions d’exercice. Il est crucial d’y inclure des clauses de bad leaver ou de good leaver si les BSA sont destinés à des partenaires ou des collaborateurs, afin de prévoir le sort des bons en cas de rupture de la relation commerciale ou du contrat de travail. Cette prévoyance juridique protège la structure du capital de l’entreprise contre des sorties inopportunes.

Fiscalité et points de vigilance

La fiscalité des BSA est moins avantageuse que celle des BSPCE, mais reste prévisible. Lors de l’exercice des bons, le bénéficiaire ne réalise pas de gain immédiat. C’est lors de la revente des actions souscrites que la plus-value est constatée et soumise à l’impôt sur le revenu et aux prélèvements sociaux. Il est conseillé de consulter un avocat spécialisé ou un expert-comptable pour sécuriser le montage, notamment sur la question de la valorisation initiale, point d’attention majeur pour l’administration fiscale.

Gardez à l’esprit que l’émission de BSA, bien que moins intrusive qu’une levée de fonds classique, entraîne une dilution future du capital. Une gestion rigoureuse du nombre de bons émis est donc nécessaire pour maintenir un équilibre sain entre l’attractivité pour les bénéficiaires et le maintien du contrôle pour les fondateurs.