Choisir un placement à La Banque Postale nécessite d’aligner vos objectifs financiers avec les outils disponibles. Entre la sécurité des livrets réglementés, la souplesse fiscale de l’assurance vie et la préparation à long terme via le Plan d’Épargne Retraite (PER), l’offre permet de répondre à chaque étape de votre vie. Pour optimiser votre épargne, il est nécessaire de dépasser les taux faciaux et de comprendre comment chaque produit s’articule avec vos projets, qu’il s’agisse de financer un achat immobilier, de protéger vos proches ou de valoriser un capital.

Les solutions d’épargne de précaution : sécurité et liquidité

L’épargne de précaution forme le socle de votre stratégie patrimoniale. À La Banque Postale, cette catégorie regroupe des produits avec un capital garanti et une disponibilité immédiate. Ces supports sont adaptés pour faire face aux imprévus ou financer des projets à court terme.

Les livrets réglementés : Livret A, LDDS et LEP

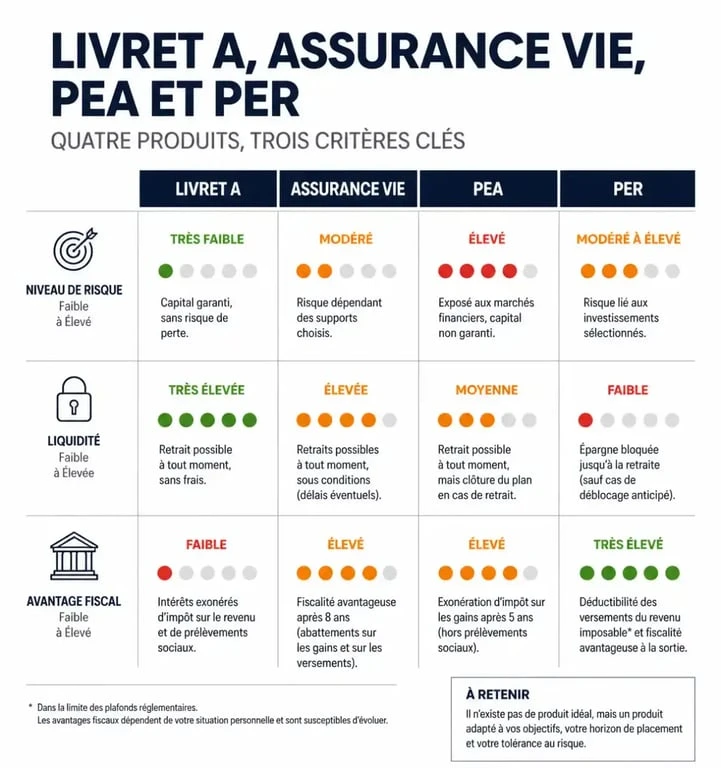

Le Livret A est le placement le plus utilisé. Avec un taux fixé par l’État et une exonération totale d’impôts et de prélèvements sociaux, il permet de placer jusqu’à 22 950 €. Le Livret de Développement Durable et Solidaire (LDDS) complète ce dispositif avec un plafond de 12 000 €, tout en finançant l’économie sociale.

Pour les ménages aux revenus modestes, le Livret d’Épargne Populaire (LEP) offre une performance supérieure. Son taux, plus élevé que celui du Livret A, protège efficacement votre pouvoir d’achat contre l’inflation, bien que son plafond soit limité à 10 000 €. Enfin, le Livret Jeune est accessible aux 12-25 ans pour initier une première gestion budgétaire.

Le Compte sur Livret (CSL) pour l’épargne illimitée

Contrairement aux livrets réglementés, le Compte sur Livret de La Banque Postale ne comporte aucun plafond de versement. C’est une solution de repli utile lorsque vos livrets A et LDDS sont complets. Notez cependant que les intérêts générés sont soumis au Prélèvement Forfaitaire Unique (PFU) ou à l’impôt sur le revenu, ce qui diminue le rendement net par rapport aux livrets défiscalisés.

L’assurance vie à La Banque Postale : un outil de gestion sur mesure

L’assurance vie est un levier patrimonial polyvalent. Elle permet de valoriser un capital sur le long terme tout en bénéficiant d’un cadre fiscal avantageux, particulièrement après huit ans de détention.

Le passage d’une épargne de flux, basée sur des versements réguliers, à une épargne de stock, constituée d’un capital à optimiser, est une étape clé. À ce stade, l’arbitrage entre les fonds en euros sécurisés et les unités de compte, plus exposées aux fluctuations des marchés, devient déterminant. La Banque Postale vous accompagne pour définir ce point de bascule et éviter de laisser dormir des fonds sur des supports à faible rendement si votre horizon de placement permet une exposition maîtrisée aux marchés financiers.

Modes de gestion et diversification

La Banque Postale propose deux modes de gestion pour ses contrats d’assurance vie. La gestion libre vous permet de choisir vous-même la répartition entre le fonds en euros, qui garantit le capital, et les unités de compte, composées d’actions, d’obligations ou d’immobilier. La gestion sous mandat délègue la sélection des supports à des professionnels selon votre profil d’investisseur, qu’il soit prudent, équilibré ou dynamique.

Fiscalité et transmission du capital

L’assurance vie offre une fiscalité avantageuse en cas de rachat. Après 8 ans, vous bénéficiez d’un abattement annuel sur les intérêts produits de 4 600 € pour une personne seule, ou 9 200 € pour un couple. Sur le plan successoral, ce produit permet de transmettre un capital hors succession dans des limites avantageuses, facilitant la protection de vos bénéficiaires.

Investir sur les marchés et préparer l’avenir

Si vous acceptez une part de risque pour viser un gain plus élevé, La Banque Postale propose des solutions d’investissement sur les marchés financiers ainsi que des produits dédiés à la retraite.

Le PEA et le compte-titres

Le Plan d’Épargne en Actions (PEA) est l’outil privilégié pour investir dans les entreprises françaises et européennes. Après 5 ans, les gains sont exonérés d’impôt sur le revenu, hors prélèvements sociaux. Le compte-titres ordinaire offre une liberté totale en termes de géographie et de secteur, mais sans avantage fiscal spécifique.

Le Plan d’Épargne Retraite (PER)

Le PER permet d’anticiper la baisse de revenus à la fin de votre carrière professionnelle. Son avantage majeur est la déductibilité des versements volontaires de votre revenu imposable, dans la limite des plafonds légaux. C’est un levier pour réduire votre pression fiscale immédiate tout en vous constituant un capital ou une rente pour votre retraite.

Tableau comparatif des principaux placements

| Type de placement | Disponibilité | Risque | Avantage fiscal |

|---|---|---|---|

| Livret A / LDDS | Immédiate | Nul | Exonération totale |

| Assurance Vie | Rapide (rachats) | Variable | Abattement après 8 ans |

| PEA | Variable (5 ans conseillés) | Élevé | Exonération après 5 ans |

| PER | Bloqué jusqu’à la retraite | Variable | Déduction fiscale à l’entrée |

Comment choisir le bon placement selon votre profil ?

Il n’existe pas de placement idéal dans l’absolu, mais des solutions adaptées à vos besoins. Pour faire le bon choix à La Banque Postale, suivez une méthodologie rigoureuse.

Définir son horizon de placement

Votre horizon de placement correspond à la durée pendant laquelle vous pouvez immobiliser votre épargne. Pour un projet à court terme, comme l’achat d’un véhicule, privilégiez les livrets. Pour un projet à long terme, comme la préparation de la retraite ou l’avenir de vos enfants, l’assurance vie ou le PEA sont plus adaptés. Plus l’horizon est lointain, plus vous pouvez intégrer des actifs volatils pour lisser le risque dans le temps.

Évaluer sa tolérance au risque

Avant de souscrire, demandez-vous quelle perte de valeur temporaire vous pouvez supporter sans paniquer. La Banque Postale propose des questionnaires de profilage pour déterminer si votre profil est prudent, équilibré ou dynamique. Cette étape évite de clôturer un placement au mauvais moment lors d’une baisse des marchés.

L’importance de l’accompagnement personnalisé

La force de La Banque Postale réside dans son réseau d’agences et la disponibilité de ses conseillers. Un rendez-vous permet de réaliser un bilan patrimonial complet. Votre conseiller s’assure que le placement choisi s’intègre dans une stratégie globale de diversification, évitant ainsi de concentrer tous vos avoirs sur un seul support. La gestion en ligne via votre espace client permet ensuite de suivre l’évolution de vos placements en toute autonomie.