L’action Alstom attire les investisseurs parce qu’elle combine un thème porteur, le transport ferroviaire, et un dossier financier encore en reconstruction. Pour se faire un avis en Bourse, il faut regarder deux points à la fois : l’amélioration opérationnelle réelle et les risques qui peuvent encore peser sur le cours, notamment la dette, la génération de trésorerie et la volatilité du secteur.

Un dossier boursier en amélioration, mais pas encore totalement dérisqué

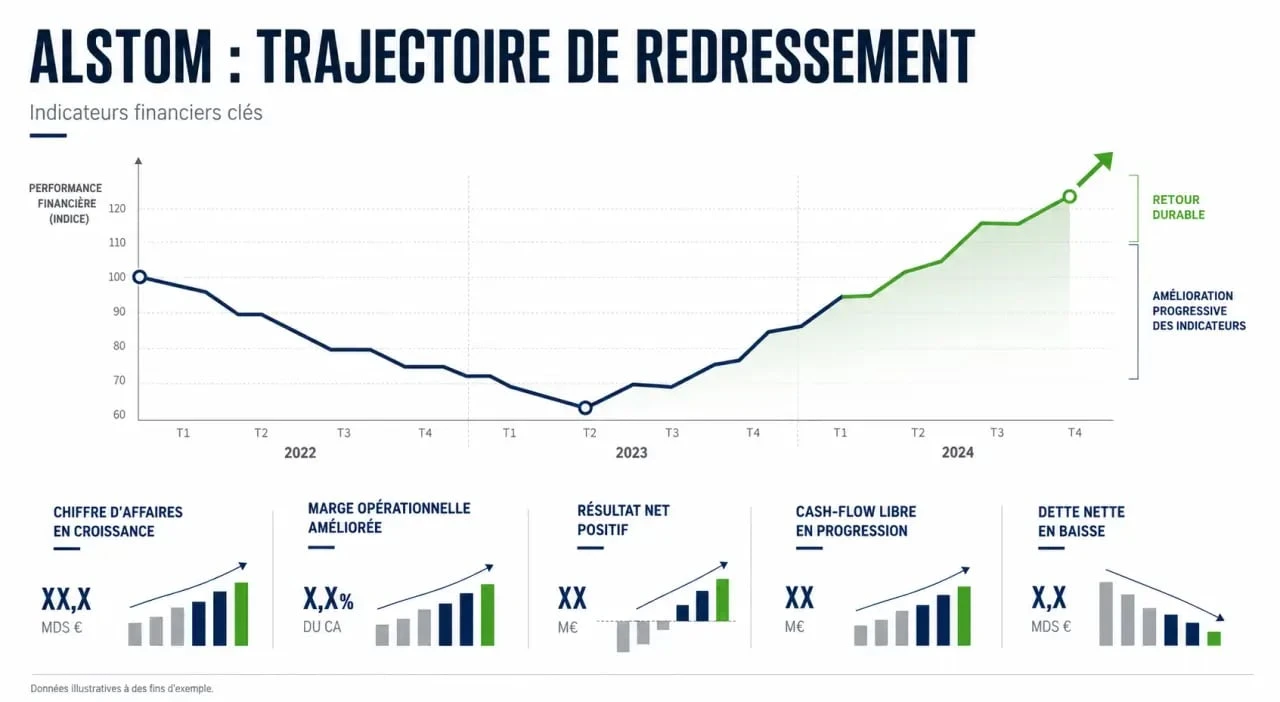

Alstom reste une valeur industrielle cyclique. Son carnet d’activité, ses marges et son besoin en fonds de roulement influencent fortement la perception du marché. Le point positif, c’est que les derniers chiffres vont dans le bon sens. Le chiffre d’affaires atteint 18,5 milliards d’euros, en hausse de +4,9 %, avec une progression de +3,6 % dans le matériel roulant et de +5,2 % dans les services.

La rentabilité suit aussi une meilleure trajectoire. L’aEBIT ressort à 1,18 milliard d’euros, soit une marge opérationnelle de 6,4 %. Pour un industriel comme Alstom, ce niveau de marge compte beaucoup, car il montre la capacité à transformer les commandes en résultat malgré les coûts de production, les contrats longs et les écarts possibles dans l’exécution.

Le résultat net repasse dans le vert

Le retour à un résultat net part du groupe positif de 153 millions d’euros envoie un signal utile, surtout après un résultat net précédent de -307 millions d’euros. Ce redressement ne suffit pas à faire d’Alstom une valeur sans risque, mais il change la lecture du dossier. L’enjeu n’est plus seulement la fragilité financière, il est désormais de confirmer cette amélioration sur plusieurs publications.

En Bourse, une valeur de ce type réagit souvent vivement aux annonces trimestrielles ou annuelles. Une amélioration des marges peut soutenir le cours, tandis qu’un avertissement sur la trésorerie ou un retard de désendettement peut provoquer une correction rapide.

Les chiffres financiers à lire avant d’acheter ou de conserver

Pour évaluer l’action Alstom, il ne faut pas s’arrêter au chiffre d’affaires. Les investisseurs doivent surtout suivre la marge, la dette nette, le flux de trésorerie libre et la politique de dividende. Ces indicateurs donnent une vision plus concrète de la solidité du groupe et de sa capacité à tenir dans la durée.

Espace Investisseurs Alstom : Rapports financiers et documents officiels · Accédez aux rapports annuels, documents d’enregistrement universels et informations financières clés pour suivre la performance d’Alstom.

| Indicateur | Donnée récente | Lecture pour l’investisseur |

|---|---|---|

| Chiffre d’affaires | 18,5 milliards d’euros, +4,9 % | Activité en croissance, portée par le matériel roulant et les services |

| aEBIT | 1,18 milliard d’euros | Amélioration de la performance opérationnelle |

| Marge opérationnelle | 6,4 % | Point clé pour juger la qualité d’exécution des contrats |

| Résultat net part du groupe | 153 millions d’euros | Retour à la profitabilité après -307 millions d’euros |

| Flux de trésorerie libre | 502 millions d’euros | Capacité à financer l’activité et à réduire la dette |

| Dette nette | 434 millions d’euros | Désendettement encourageant, à confirmer |

La dette reste le vrai juge de paix

La dette nette de 434 millions d’euros et un levier financier inférieur à 3 vont dans le bon sens. Le ratio d’endettement est aussi inférieur à celui du secteur, tandis que le ratio d’autonomie financière dépasse 50 %. Ces éléments renforcent la crédibilité du dossier, car ils limitent le risque de pression financière excessive.

Mais le marché ne regarde pas seulement le niveau de dette à un instant donné. Il veut savoir si Alstom peut maintenir un flux de trésorerie libre positif. Les 502 millions d’euros de cash-flow libre sont donc un indicateur majeur. Si ce flux reste solide, l’entreprise dispose de plus de marge pour investir, se désendetter et rémunérer ses actionnaires.

Dividende : attractif, mais à interpréter avec prudence

Le rendement du dividende peut sembler intéressant lorsqu’il dépasse 3,5 %, et élevé au-delà de 6 %. Alstom affiche un versement régulier de dividendes sur 5 ans, avec un taux de distribution supérieur à 50 %. Pour un investisseur orienté rendement, c’est un élément à suivre, mais il ne doit pas faire oublier la priorité : la solidité du cash-flow.

Un dividende élevé n’est rassurant que s’il repose sur des bénéfices récurrents et une trésorerie suffisante. Dans le cas contraire, il devient une contrainte. L’analyse doit donc croiser rendement, taux de distribution et capacité de désendettement.

Consensus des analystes : comment interpréter les avis sur Alstom

Les avis d’analystes sur Alstom sont utiles, mais ils ne doivent pas être lus comme une consigne automatique d’achat ou de vente. Des acteurs comme FactSet, Bernstein Research, CIC, Deutsche Bank Research, Jefferies, Oddo BHF, Redburn ou Société Générale peuvent publier des estimations, des objectifs de cours ou des recommandations. Ces opinions évoluent avec les résultats, les perspectives de marge et le niveau de risque perçu.

Le plus utile est de suivre la direction du consensus. Les analystes deviennent-ils plus confiants sur la génération de trésorerie ? Relèvent-ils leurs prévisions de marge ? Abaissent-ils leurs anticipations de dette ? Ces mouvements comptent souvent davantage que la recommandation isolée d’un seul bureau d’analyse.

Acheter, conserver ou vendre : trois scénarios raisonnables

Acheter peut se défendre pour un investisseur de long terme qui accepte la volatilité et croit à une amélioration progressive de la rentabilité. Le dossier devient plus crédible si la marge opérationnelle reste orientée à la hausse et si le flux de trésorerie libre demeure positif.

Conserver paraît cohérent pour un actionnaire déjà exposé, surtout si son prix de revient est raisonnable. Dans ce cas, l’enjeu est de suivre les prochaines publications plutôt que de réagir à chaque variation de cours.

Vendre ou alléger peut être envisagé si le titre a fortement rebondi sans amélioration supplémentaire des fondamentaux, ou si l’investisseur ne souhaite pas supporter le risque lié aux contrats industriels longs, aux taux d’intérêt et aux cycles d’investissement publics.

Une bonne méthode consiste à fixer à l’avance ses propres seuils, comme un niveau de perte acceptable, un objectif de valorisation, une dette maximale tolérée ou une marge minimale attendue. Sur une valeur comme Alstom, où les mouvements peuvent être amples, ce cadre aide à garder une discipline claire. Il protège souvent mieux qu’un avis lu sur un forum.

Risques et opportunités : ce qui peut faire bouger le cours

Le principal attrait d’Alstom tient à son positionnement sur le ferroviaire, un secteur soutenu par les besoins de mobilité, de décarbonation et de renouvellement des infrastructures. Les services, en croissance de +5,2 %, peuvent aussi apporter une part d’activité plus récurrente que les grands contrats de matériel roulant.

Les opportunités reposent donc sur trois leviers : l’amélioration des marges, la poursuite du désendettement et la capacité à convertir le carnet de commandes en trésorerie. Si ces trois éléments avancent ensemble, le marché peut revaloriser l’action.

Les points de vigilance à ne pas sous-estimer

Alstom reste exposé à des risques industriels classiques : inflation des coûts, retards de livraison, pression sur les marges, contrats complexes et dépendance aux décisions d’investissement des collectivités ou des États. La hausse des taux d’intérêt peut aussi peser sur la valorisation des sociétés endettées ou intensives en capital.

La volatilité est donc normale sur ce type de valeur. Un investisseur débutant doit éviter de juger l’action uniquement sur une séance de Bourse ou sur un message de forum. Les avis d’autres investisseurs peuvent enrichir la réflexion, mais ils reflètent souvent des horizons très différents : trading court terme, investissement de rendement, rattrapage spéculatif ou conservation long terme.

Notre avis pratique sur l’action Alstom en Bourse

L’avis le plus équilibré sur Alstom en Bourse est nuancé : le dossier s’est amélioré, mais il reste exigeant. Les chiffres récents montrent une croissance du chiffre d’affaires, une marge opérationnelle de 6,4 %, un résultat net redevenu positif, un flux de trésorerie libre de 502 millions d’euros et une dette nette ramenée à 434 millions d’euros. Ces éléments plaident pour une valeur à surveiller de près, voire à considérer dans une optique long terme.

En revanche, Alstom n’est pas une action défensive pure. Elle convient davantage à un investisseur capable de suivre les publications financières, d’accepter des variations de cours parfois marquées et de raisonner sur plusieurs exercices. Avant toute décision, il est utile de comparer le cours actuel aux objectifs des analystes, de vérifier le dernier consensus et de relire les indicateurs de dette et de cash-flow.

Profil prudent : attendre une confirmation durable du désendettement et de la marge.

Profil équilibré : conserver ou entrer progressivement, sans engager tout le capital en une fois.

Profil dynamique : acheter sur repli si les fondamentaux restent bien orientés.

La meilleure décision dépend donc moins d’un avis unique que de la cohérence entre l’horizon d’investissement, la tolérance au risque et la capacité d’Alstom à confirmer son redressement financier.